我的網誌

我的網誌

美國財政部草擬報告示警 AI 市場若重演網路泡沫恐衝擊雲端、晶片與金融系統;同時 Nvidia、好萊塢 AI 女星與 ARK Invest 積極加碼,華府監管、華爾街資金與娛樂產業正共同把全球經濟推向前所未有的 AI 槓桿高點。

在人工智慧(AI)狂熱持續升溫的此刻,美國官方與市場的敘事開始出現明顯分歧。一邊是華爾街資金與科技企業全力衝刺 AI 基礎建設與應用,另一邊則是華府財金官員悄悄草擬報告,警告若重演 25 年前網路泡沫破裂的情境,這一次牽動的恐怕不只是科技股,而是整個美國金融與實體經濟結構。

根據 NOTUS 取得的美國財政部草擬報告,分析師指出,當前 AI 企業已遠比 1990 年代末的網路公司更深度嵌入經濟體系。除了雲端服務提供商與晶片製造商,公用事業、私募信貸市場、股市以及負責支撐資料中心大規模建置的融資機構,都可能在 AI 資本循環中扮演關鍵角色。一旦資金風向急轉、估值重定,連鎖反應勢必遠比當年 dotcom 時代更廣泛。

報告雖然肯定當前許多 AI 公司在獲利能力與商業模式上比早年的網路新創成熟得多,也認為若出現泡沫破裂,節奏可能較 2000 年初期「瞬間腰斬」的股災為慢,但也明言,風險所在在於系統性嵌入——當關鍵基礎設施都綁在同一波 AI 投資浪潮上,任何劇烈修正都可能同步波及雲端、晶片、能源與金融槓桿。

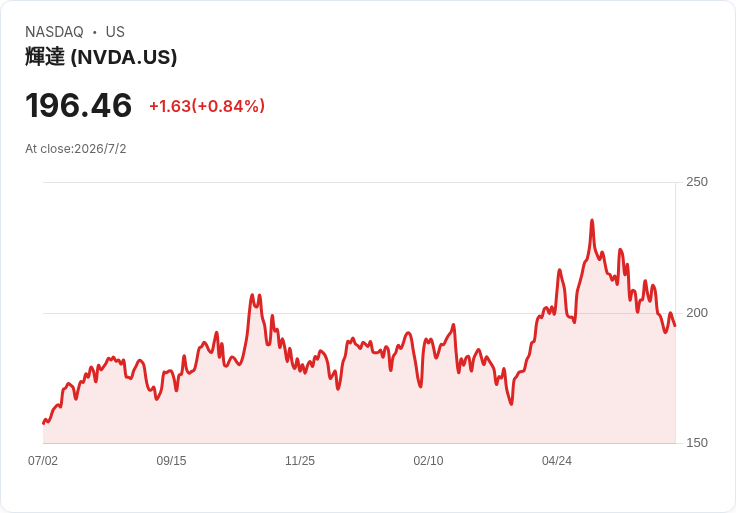

這樣的背景下,市場對 AI 供應鏈龍頭 Nvidia (NVDA) 的每一則消息都格外敏感。日前半導體研究機構 SemiAnalysis 在 X 上發布報告,指稱 Nvidia 的下一代「Kyber」機架級 AI 系統將延後一年至 2028 年問世,且相關 NVL72x2 架構遭取消,導致其 Rubin Ultra 晶片的規模擴展受限。消息一出,引發市場對 Nvidia AI 產品路線圖是否出現變數的疑問。

不過 Nvidia 隨即透過電郵回應媒體,強調「Our roadmap is intact(我們的路線圖未變)」,否認 Kyber 延後一年推出的說法。Kyber 是設計用來在單一機櫃中整合 144 顆 Nvidia 頂級晶片的伺服系統,透過垂直配置的運算模組,提高密度與降低延遲,鎖定需要巨大算力的 AI 模型訓練與推論場景,預計將搭配 Vera Rubin Ultra 系統在 2027 年亮相。這場「是否延後」的攻防,表面是產品時程之爭,本質卻是一場對 AI 基礎建設投資可持續性的信心測試。

在資本市場端,以押注「顛覆式創新」聞名的 ARK Invest 也正把資金往 AI、半導體與太空國防領域大幅集中。統計顯示,2026 年上半年,ARK Space & Defense Innovation ETF (ARKX) 上漲 13.66%,ARK Autonomous Technology & Robotics ETF (ARKQ) 則漲 11.63%,都跑贏同期標普 500 指數 9.34% 的表現。然而,代表新世代網路與金融科技的 ARKW 與 ARKF 則明顯失色,ARKF 在半年內甚至下跌 18.06%,在那斯達克指數同期漲約 12.8% 的背景下顯得格外弱勢。

從持股結構來看,Tesla (TSLA) 仍是 ARK 最大單一持股,約占整體主動型 ETF 投資組合的 9.4%;Advanced Micro Devices (AMD) 以約 7.61% 緊追在後,SpaceX (SPCX)、Alphabet (GOOG) 與 Amazon (AMZN) 則分居第三到第五大持股。前五大持股合計約 29.6% 的資產,凸顯 ARK 在電動車、雲端平台與半導體算力上的重倉布局。產業配置方面,Information Technology 佔比約 31.4%,Industrials & Aerospace 約 31.9%,消費者非必需品約 18.1%,再加上約 11.4% 的金融與加密資產,幾乎是以科技創新為核心的高度集中槓桿。

更值得關注的是,ARK 在上半年一面加碼 Broadcom (AVGO)、Cerebras Systems (CBRS)、Snowflake (SNOW) 等 AI 與雲端相關標的,同時出清 The Trade Desk (TTD)、Qualcomm (QCOM)、Airbnb (ABNB)、Salesforce (CRM) 等過去被視為成長股代表的公司,並在生技基金 ARKG 中調整 Veeva Systems (VEEV)、Amgen (AMGN)、Vertex (VRTX) 等持股。這個輪動方向清楚反映出,資金已從「一般成長科技」轉向「算力密集型 AI 與太空防務」的結構性偏好。

AI 的經濟影響並不只停留在硬體與金融市場,也開始重塑娛樂產業的基本盤。由 Particle6 推出的 AI 生成女演員 Tilly Norwood,即將主演全長電影《Misaligned》,被設定在名為「Tillyverse」的雲端數位世界,並以「AI 混亂」作為成長故事軸心。製作方強調,這將是一部混合傳統編劇、剪輯與導演,搭配 AI 創作的「混合式製作」,並宣稱使用 AI 女星可將製作成本削減高達 90%。

然而,這樣的成本優勢在好萊塢基層勞動者眼中,卻是一場對人類演員生計與藝術價值的正面衝撞。代表演員的工會 SAG-AFTRA 指出,AI 缺乏生命經驗與情感,現階段觀眾對「脫離人類經驗的電腦生成內容」興趣有限,更直言 AI 技術是以「偷來的表演」威脅演員工作。《Misaligned》的出現,加上先前完全使用 AI 影像生成、長達 75 分鐘、描繪伊朗抗議的《Dreams of Violet》已被大型影展接納,意味著電影產業內部的「人機邊界」正在快速模糊。

對華爾街而言,電影公司如 Walt Disney (DIS)、Warner Bros. Discovery (WBD)、Paramount (PSKY)、Sony (SONY)、Universal (CMCSA)、Amazon MGM Studios (AMZN)、Apple Original Films (AAPL) 與 Netflix (NFLX) 等,面臨的是一個兩難:一方面,AI 帶來的成本革命與內容生產效率,對串流平台與傳統片廠的獲利率極具吸引力;另一方面,若因過度依賴 AI 而激化勞資衝突、影響作品口碑與品牌價值,長期現金流折現後的估值反而可能受損。投資人必須重新評估,AI 在娛樂產業究竟是提升資本報酬率的工具,還是埋下聲譽風險與監管壓力的雷。

在監管層面,聯準會(Federal Reserve)內部對「前瞻指引」的使用也呈現反思氛圍。現任理事 Christopher Waller 表示,適當的前瞻指引能加速政策傳導,例如 2021 年 9 月 FOMC 預告將收緊貨幣政策,即便實際升息要到 2022 年 3 月才發生,但兩年期公債殖利率在這期間已先上漲約 200 個基點,有效縮短政策對經濟產生實質影響的時間落差。但他同時警告,過於僵化的指引可能反過來「綁住決策者的手腳」,正如 2020 年 9 月 FOMC 承諾只有在通膨「將持續略高於 2%」且充分就業達成時才會升息,導致 2021 年通膨與失業率變化已明顯偏離假設,卻因既有宣示無法及時行動。

當前聯準會新任主席 Kevin Warsh 已表明對前瞻指引抱持保留態度,並成立五個工作小組全面檢視政策與溝通機制,其中一組將專門檢討包括經濟預測摘要(SEP)與備受市場關注的「利率點陣圖」。在 AI 投資潮與科技股波動高企的情況下,貨幣政策的溝通方式若導致市場對未來利率過度自信或誤判,可能進一步放大 AI 資產價格的波動與槓桿循環。

整體來看,一端是財政部草擬報告示警 AI 泡沫風險,一端是 Nvidia 等晶片巨頭堅稱路線圖穩健、ARK Invest 持續加碼算力與太空防務、好萊塢則在 AI 女星與全 AI 影片的實驗中向成本革命低頭。這種「官方憂慮、資本狂飆、產業試錯」的三重拉力,正在把全球經濟推向一個前所未有的 AI 槓桿高點。

未來關鍵,將在於 AI 企業能否如財政部報告所期待,靠更成熟的獲利與多元化業務承受可能的估值修正;金融監管與貨幣政策能否避免在溝通上再度「綁手綁腳」,讓市場誤以為寬鬆或緊縮路徑已被鎖死;娛樂等文化產業又能否在降低成本與維持人類創作核心之間找到平衡。若答案偏向悲觀,眼前這場 AI 盛宴,很可能只是系統性調整前的熱鬧序幕。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。