我的網誌

我的網誌

面對利率高檔、消費疲弱與資金轉向 AI,美股多家非 AI 族群企業改採積極財務與營運策略自救:從小型股啟動庫藏股、超高比例減資、到零售與娛樂巨頭在逆風中調整體質,投資人須重新評估估值與風險。

美股資金持續朝 AI 與科技權值股集中,傳統產業與中小型股股價與估值承壓,卻也逼得企業端開始主動出手。近期多家上市公司公布庫藏股計畫、減資、獲利穩定卻股價受壓的財報與券商報告,呈現出一個共同主題:在不亮眼的股價表現與偏空情緒下,企業正試圖用現金流與資本結構,重新說服市場評價其價值。

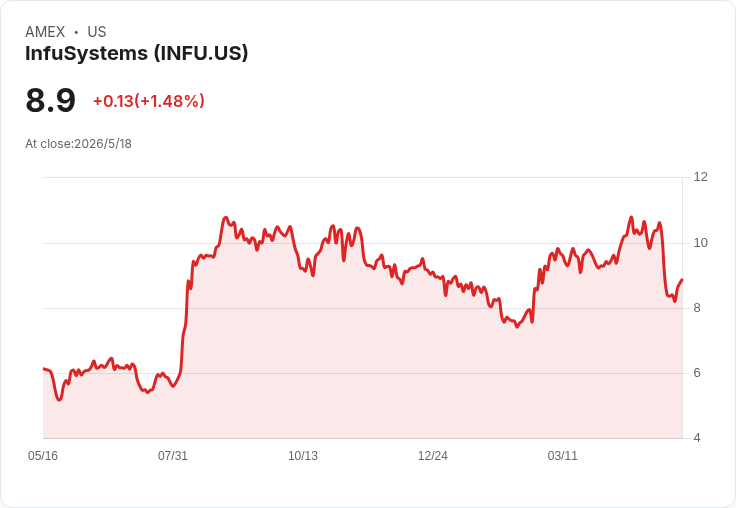

先看醫療服務業者 InfuSystem (INFU)。公司董事會通過新一輪股票回購計畫,自 2026 年 7 月 1 日起至 2028 年 6 月 30 日,授權回購最高 2,000 萬美元普通股,並將取代即將在 2026 年 6 月底到期的前一輪授權。根據公司透露,截至 2026 年 3 月底,在現行授權下已動用約 1,190 萬美元回購約 160 萬股。執行長 Carrie Lachance 直言,延續性的買回政策,目的在於在估值具吸引力時「有紀律、具彈性」地回購,以強化每股股東價值,也顯示管理層對未來獲利與現金流具信心。

這種以庫藏股傳遞信心的做法,與另一家小型科技公司 U-BX Technology (UBXG) 形成對照。U-BX 宣布將於 5 月 22 日實施 1 比 25 的普通股反向股票分割(reverse stock split),涵蓋 A 類與 B 類普通股。分割後,A 類流通股數將從約 3,779 萬股大幅縮減至約 151 萬股,B 類則由約 766 萬股降至約 31 萬股;且不發放零股,凡應得零股者一律「頂格」成整股。這項減資比例極高,反映公司與股東早在 2025 年股東會就通過 1 比 2 至 1 比 250 的彈性區間,董事會則在今年 5 月敲定最終比率。對不少經歷股價長期低迷、甚至面臨退市壓力的小型股而言,透過反向分割拉高每股價格,是維持掛牌與吸引部分機構投資人留意的現實手段,但也常被市場視為體質不佳的警訊。

與此同時,一些具穩定現金流或特定區域優勢的公司,則選擇用營運表現慢慢扭轉悲觀預期。折扣超市連鎖 Grocery Outlet (GO) 在 2026 年第一季營收達 11.7 億美元,年增 3.6%,略優於華爾街預期,非 GAAP 每股獲利 0.05 美元也優於市場共識。管理層指出,來客數改善、促銷策略調整與店面更新,帶動交易筆數增加,只是同店銷售仍承壓,顧客單次購物金額尚未完全回穩。公司強調,接下來會逐步降低高強度促銷支出、提高「機會型採購」品牌商品比重,盼在下半年看到毛利率與客單價同步改善。

在消費趨冷的大環境下,零售股的壓力遠不止在折扣通路。家居裝修龍頭 The Home Depot (HD) 以及消費娛樂巨頭 The Walt Disney Company (DIS) 與運動品牌 NIKE (NKE),近期都被券商列為 2026 年下半場具潛在補漲空間的「Dogs of the Dow」成份股之一,意即股息或價值面看似具吸引力,但股價表現落後大盤。Piper Sandler 與 Wells Fargo 對 HD 均給予「Overweight」評等,但雙雙下調目標價,理由是油價偏高壓縮家庭可支配所得、居家裝修需求持續疲弱,市場對於企業口中的「下半年會好轉」存疑,導致整體可自由支配零售板塊不受青睞。

Disney 的情況則帶有更多結構轉型意味。Wells Fargo 雖小幅下修 DIS 目標價至 146 美元,但仍看好新管理層階段下,公司透過既有資產創造更高價值,並指出內容品質與直營串流(direct-to-consumer)業務已有改善跡象,主題樂園與體驗事業穩健貢獻現金流。Raymond James 甚至在 Disney 交出優於預期的 2026 會計年度第二季財報後,將目標價由 115 美元上調至 119 美元,認為公司已略微上修 2026 年每股獲利成長率至 12%,有望在 2026、2027 兩年維持雙位數 EPS 複合成長。即便如此,分析師也不諱言,市場關注的焦點已逐漸轉向 2026 年下半年全球景氣與消費信心能否回暖。

另一頭,NIKE 在中國市場面臨的逆風,說明了全球品牌在地緣政治與消費民族主義交織下的壓力。華爾街日報的報導指出,這家曾經視中國為「十億人、二十億隻腳」的關鍵成長引擎的運動品牌,近五季中國營收較五年前同期銳減 28%,即便整體運動服飾市場仍在擴張。公司被迫重整中國高層、撤換多名資深幹部,並承認在當地面臨更深層的結構性挑戰。如今,中國反而成為 NIKE 全球業務中表現最疲弱的區塊,投資人對其估值給予折價,也連帶拖累股價表現。

在成長股與價值股之間,一些中小型成長公司則用實績爭取關注。中東與北非社交與娛樂平台業者 Yalla (YALA) 第一季非 GAAP 每股盈餘 0.22 美元,營收 7,900 萬美元,雖較去年同期衰退 5.8%,仍優於市場預期約 95 萬美元。公司對 2026 年第二季展望介於 7,500 萬至 8,200 萬美元,顯示儘管成長降溫,但仍維持一定規模與獲利能力。這類現金流尚稱穩健、但營收成長遇到瓶頸的成長股,面臨的抉擇往往是:要不要跟進像 INFU 一樣啟動庫藏股,以支撐股價並提升每股獲利?

從這一連串案例可以看出,在 AI 題材炙手可熱、資金高度集中的當下,許多非 AI 美股公司正透過三種路線自救:其一,是像 InfuSystem 般依靠穩定現金流,長期執行買回庫藏股,向市場傳達信心;其二,是如 U-BX Technology 利用大比例反向分割,縮減股本、提高股價門檻,試圖維持掛牌與重新吸引目光;其三,則是像 Grocery Outlet、Yalla 以及 HD、DIS、NKE 等,透過調整營運策略、聚焦高毛利或核心資產,力圖在營運面先站穩,再談估值修復。

對投資人而言,這當中既有機會也有風險。庫藏股與減資確實可能在短期內支撐每股指標、推升股價,但若營運面缺乏實質改善,最終仍難逃再次修正的命運;相反地,一些基本面穩健、短期只因景氣循環或市場情緒遭錯殺的個股,或許正透過這些資本動作向市場暗示「被低估」。在利率仍相對高檔、消費動能不穩的 2026 年下半場,如何辨別哪一家公司是在「用現金拖時間」,哪一家公司則是利用資本工具加速價值重估,將成為價值投資人與成長投資人都必須面對的核心課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。