我的網誌

我的網誌

消費者信心跌至53.3,但3月零售銷售達7521億,美股消費類ETF FDIS呈現「巨頭集中+景氣分歧」風險。

開場:消費類股的生死,取決於家庭是否願意掏錢;然而目前市場發出矛盾訊號──密西根大學3月消費者信心僅53.3,屬經濟學上接近衰退的水準,但同期零售銷售卻達到7521億美元,創近12月高點。對於考慮將Fidelity MSCI Consumer Discretionary ETF(FDIS)納入投組的投資人,實際上是在押注「哪一個訊號更可靠」。

背景與說明:FDIS為市值加權、追蹤MSCI美國消費性非必需品指數的被動ETF,涵蓋網路零售、汽車、餐飲、家居改善、旅宿與休閒等類別。其報酬來源高度循環性——當薪資成長超越通膨且借貸便宜時,這些公司享有營運槓桿,但當消費者信心瓦解,營收與獲利也會快速回落。

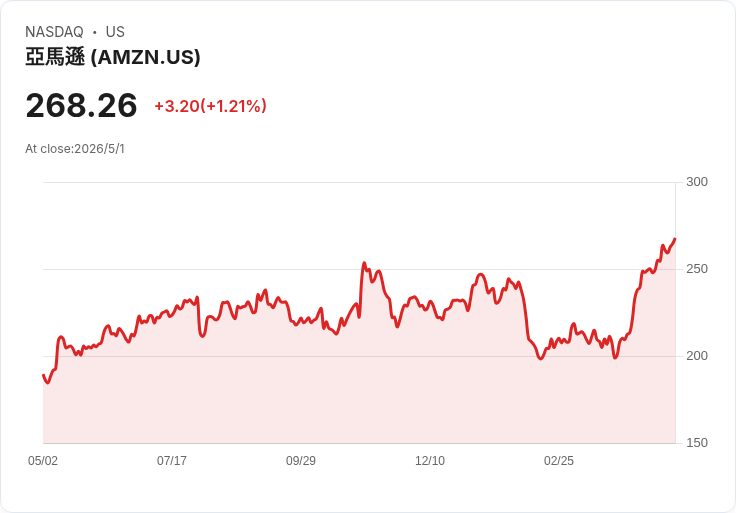

核心事實與資料:由於市值加權設計,少數大型股左右表現。亞馬遜(AMZN)與特斯拉(TSLA)合計大約佔該指數約三成權重,Home Depot、McDonald’s、Booking、Lowe’s 等為次要權重。美國經濟帳面亦顯示分化:2026年2月汽車消費為7475億美元(低於2025年4月的8101億峰值),但餐飲服務達1,5232億美元,較去年同期1,4541億上升,休閒用品支出也擴張,代表消費重心偏向輕資產服務而非大額耐久財。

績效比較與時間點風險:FDIS過去一年報酬19%、十年259%,微幅領先同期S&P500的245%;但五年僅29%,遠低於SPY的71%。這顯示買入時點極為重要:在2021年高點買入的投資人因時點不利而顯著落後大盤。

深入分析與反駁替代觀點:支持者或以十年超越標普為理由持有,但這忽略「集中風險+循環性時點」的問題。FDIS看似分散(200+檔成分股),但兩檔巨頭可主導結果,等於用單一或雙檔執行成長押注。主張長期持有可克服短期拖累者,應評估你是否能持有整個週期;若持有核心S&P500並再加小幅迴圈傾斜,風險較符合資產配置原則。

總結與展望(可行行動):關鍵監控指標包括:消費者信心是否繼續落後零售銷售(通常信心領先消費1–3個月)、汽車與耐久財銷售動向,以及亞馬遜、特斯拉等巨頭的獲利與估值表現。對多數投資人而言,FDIS可作為已持有大盤之下的3%–7%循環性傾斜工具;若把它當作單一成長槓桿產品,則須承擔顯著的集中與時點風險。建議:檢視投組是否重複持有巨型消費股,並以週期指標與個股基本面決定增減。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。