我的網誌

我的網誌

微軟(MSFT)、Meta(META)強勁財報卻因AI資本支出暴增遭到重挫,市場開始質疑短期獲利承壓;相較之下,OGE Energy(OGE)等公用事業透過大型用電合約與新能源投資,搭上資料中心與核能燃料長週期成長,資金可能自高估科技回流「穩收益+長成長」的能源與基礎設施賽道。

生成式AI風潮席捲華爾街兩年後,資本市場開始冷靜計算這場革命的真實成本。近期多家科技巨頭公布財報,營收與獲利大幅優於預期,股價卻不漲反跌,主因就是雲端與AI基礎設施投資進入「燒錢高原期」。與此同時,一向被視為防禦型資產的公用事業與能源基礎設施,正因資料中心用電暴衝與核能燃料結構性短缺,悄悄迎來新一波長週期成長。這種資金流向的反差,正重塑投資人對成長與穩定報酬的想像。

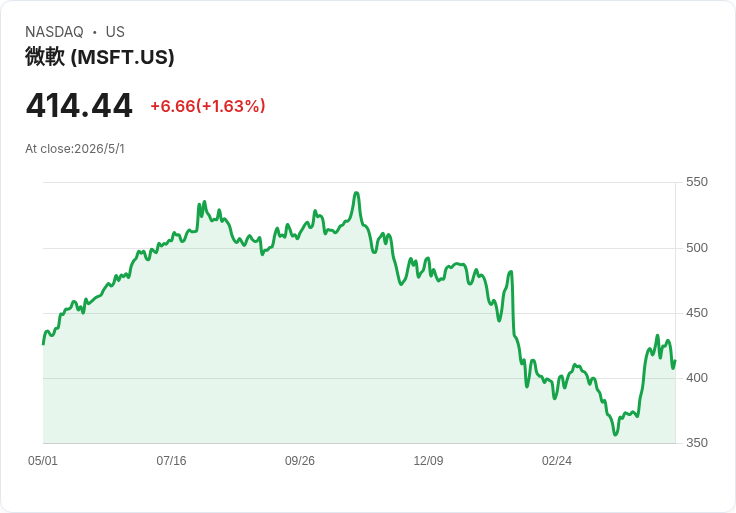

先看科技端壓力。Microsoft(微軟,NASDAQ:MSFT)最新一季交出828.9億美元營收、每股盈餘(EPS)4.27美元的亮眼成績,都優於華爾街預期,但市場焦點卻落在自由現金流率由去年同期的29%大幅滑落至19.1%。投資人擔憂,Azure雲端與AI投資雖推動成長,卻同時拉低整體毛利與現金創造能力,引發對短期報酬與投資回收期的疑慮。MSFT股價單日重挫逾4%,今年以來已跌逾一成,距離52週高點回落超過兩成,顯示市場開始對「AI花錢速度」設下更高門檻。

類似情緒也在Meta Platforms(META)上演。Meta上季營收年增逾三成,EPS更大幅擊敗預期,卻因將全年資本支出上調至1350億美元,市場對未來獲利被AI基礎設施吃掉的憂慮急劇升溫,加上日活用戶指標不如預期,股價單日重挫逾8%。這兩起案例釋出的訊號,是投資人對「先砸錢、後變現」的耐心正在縮短,即便AI長期題材仍被看好,短期現金流與股東回饋的重要性重新被放大。

與科技股的「高成長、高燒錢」形成對比的,是能源與基礎設施股悄然浮現的估值支撐。OGE Energy(OGE)第一季每股盈餘0.24美元,較去年同期0.31美元下滑,主因天氣偏暖與維運費用時序因素。不過,公司仍維持2026年全年EPS 2.43美元中值的指引,並強調第一季通常只占全年獲利約一成,短期波動有限。更關鍵的是,OGE正透過與Google簽訂多個資料中心長期電力合約,鎖定高負載、高可見度的未來電量需求。

OGE管理層在法說會上首度證實,之前口中的「Customer X」就是Google,雙方將就奧克拉荷馬多座資料中心簽訂長期特約契約,Google將負擔100%併網成本,並提供多年度最低用電承諾與信用擔保,以降低既有用戶承擔閒置資產風險。對OGE而言,這類高負載資料中心客戶可分攤輸配電固定成本,對現有用戶電價形成下行壓力,亦為長期投資擴建機組與儲能提供穩定現金流支撐。

在資本配置上,OGE也正大規模增強發電與調度能力。公司已於2月完工98MW的Tinker電廠,預計今年第4季讓Horseshoe Lake的450MW燃氣機組上線,並已開工另兩座各450MW機組,同時推進300MW的Frontier儲能計畫。管理層強調,包含既有容量協議在內,OGE已掌握約1.7GW新容量,足以應對資料中心與大型工業用電成長。相較於科技巨頭將數百億美元砸進AI晶片與伺服器,這些公用事業資本支出有明確回收機制,並受監管機構與長約保護,被部分長線資金視為「電力AI化」的低波動受益者。

能源安全與去碳化,更讓傳統被忽視的核能燃料市場浮出檯面。根據Bank of America Global Research,全球核燃料市場正進入「第三波建廠週期」,不同於以往受景氣循環驅動,本輪主要由能源安全、減碳與用電電氣化共同推動。分析報告指出,現有鈾礦老化、新礦開發期長,加上公用事業從過去消耗庫存、短約操作,轉為積極鎖定長約與重建戰略庫存,導致現貨與長約市場同步吃緊。

BofA預估,2026年下半年至2027年鈾價將均價每磅135美元,較目前現貨價高出逾五成。供給端除了傳統礦場投資不足,原本成本較低的原地浸出(ISR)開採成本也結構性上升,再加上硫磺等關鍵化學品供應吃緊,推升新供給的激勵價格。更隱性的需求成長來自公用事業延長燃料循環與濃縮比例變化,使得每度電實際耗用的天然鈾上升,形成所謂的「隱性通膨」。

值得注意的是,投資資金已成為鈾市的重要擾動因子。BofA估算,約有90億美元資金鎖在封閉式鈾相關投資工具中,實質上把大量實物鈾從流通市場移除。由於核電廠屬基載電源,經濟衰退時不易關閉,鈾需求對景氣敏感度相對較低,加上地緣政治與化石燃料供應風險,使核能在多國能源組合中的角色再度被強化。這也意味著,核燃料與相關基礎設施供應商,可能成為下一波「能源版長期成長股」。

在消費端,能源與原物料成本波動也透過不同商業模式折射至股東報酬。Coca-Cola(可口可樂,NYSE:KO)最新一季營收成長12%至124.7億美元,超出市場預期,其中濃縮液銷量成長8%、整體價格/組合成長2%,單位箱量增加3%,顯示在「汽水復興」浪潮下,零糖與風味創新帶動實際銷量回升。可口可樂主要販售高毛利的糖漿濃縮液,即便面對能源與原料成本上升,仍能透過品牌力與定價權維持獲利成長與穩定自由現金流,並維持長期配息故事。

綜合來看,一端是MSFT、META等科技龍頭為了卡位AI未來十年的壟斷權,不惜在短期獲利與現金流上承壓;另一端則是OGE這類公用事業、核燃料供應鏈與像KO這樣具定價權的消費巨頭,以較低波動、可預期現金流的模式,分享同樣由電氣化與用電成長推動的長期紅利。對投資人而言,真正的考題不再只是「要不要買AI」,而是如何在高資本支出、高不確定性的科技股,與受AI與能源轉型間接拉動、但現金流更穩的基礎設施與防禦成長股之間,重新調整權重。

未來幾季,若科技巨頭無法在合理時間內交出AI投資的實質變現與回收路徑,市場對其資本支出容忍度恐進一步下降,估值波動加劇。而隨著資料中心、鋼鐵廠與冷鏈物流等高耗能產業持續擴張,像OGE這樣鎖定大型用電戶、擴充機組與儲能資產的公用事業,以及受鈾價長週期支撐的核能相關企業,可能在資金輪動中獲得更多關注。投資人接下來要思考的,不只是誰能站在AI浪頭上,而是誰能在這場「電力與能源新常態」中,長期、穩健地把現金賺回來。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。