我的網誌

我的網誌

綠色材料新創 Origin Materials(ORGN)宣布清算、股價暴跌,與此同時,環境工程商 Tetra Tech(TTEK)、建機巨頭 Caterpillar(CAT)及建材廠 Apogee(APOG)在基建、電力與高附加價值服務帶動下逆勢成長,呈現新能源投資淘汰賽與傳統工程升級並行的產業斷層。

美國工程與材料產業版圖正在劇烈重塑,一端是曾被視為減碳新星的 Origin Materials(ORGN)宣告走向解散清算,股價盤後重挫逾兩成;另一端,環境工程顧問 Tetra Tech(TTEK)、工程機具龍頭 Caterpillar(CAT)以及建築玻璃與塗裝供應商 Apogee(APOG),則在基礎建設升級、電力需求暴增與高附加價值服務帶動下,交出超預期成績。產業內部正出現殘酷的「實績分水嶺」,誰能把政策紅利與能源轉型落實到訂單與獲利,開始一目了然。

首先看最戲劇性的案例:Origin Materials(ORGN)董事會決定出售其 PET 瓶蓋技術與其餘資產,之後將有序關閉營運,並啟動公司解散與清算程序,需待股東大會批准。一旦提交解散證書,普通股與認股權證即將停止交易。公司並預告將提供可望分配給股東的金額區間,但也強調實際數字可能大幅有別於估計。隨著包括執行長 John Bissell 在內的主管團隊將離任,現任財務長兼營運長 Matt Plavan 改任臨時 CEO,重點已不在成長,而是如何把剩餘價值「收尾」。這起事件凸顯,在資金緊縮與商業化驗收期同時到來之際,單靠減碳題材、缺乏穩定現金流的新創,很容易被市場淘汰。

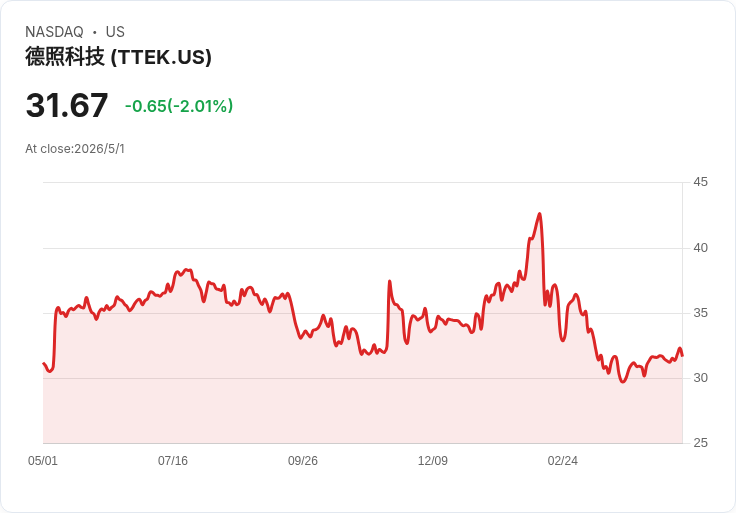

與之形成強烈對比的是 Tetra Tech(TTEK)。這家專攻水資源、環境與基礎建設顧問的工程公司,2026 年第一季營收雖較去年同期下滑 4.9% 至 10.5 億美元,但仍優於市場預期,且毛利率與整體獲利表現強於預估,GAAP 每股盈餘比共識高出約一成。更關鍵的是,靠著鎖定美國聯邦政府、防務與市政水務等高價值合約,公司在季內的訂單備量環比成長 8%,為後續幾季提供明確能見度。執行長 Roger Argus 直言,公司已將美國聯邦與商業客戶的成長預期上修到 8% 至 12%,並點名資料中心前期規劃與能源轉型專案,將是未來重要動能。

從營運策略來看,Tetra Tech 一大關鍵在於調整專案組合,轉向技術含量更高的顧問服務與固定總價專案,藉以拉升利潤率並分散風險。面對水資源管理、環境修復與基礎建設現代化的長期需求,加上公共部門資本支出增加,Tetra Tech 寧可做「難而賺錢」的標案,而非追逐低價大量工程。這種以專業壁壘換取報酬的模式,正好展現出與部分失敗綠能新創截然不同的商業紀律。

另一個受惠基建與電力需求的贏家是 Caterpillar(CAT)。根據 BofA Securities 最新研究報告,該行在股價已大漲之際仍維持「買進」評等,並將目標價自 930 美元上調至 989 美元,較 5 月初收盤價仍有約 11% 上行空間。理由在於 Caterpillar 不僅交出 20% 的調整後 EPS 驚喜,還握有高達 630 億美元的歷史新高訂單備量,未來幾年獲利動能「子彈充足」。

BofA 指出,Caterpillar 最被低估的成長引擎是其 Power & Energy 事業,涵蓋發電設備、往復式引擎、天然氣壓縮機、管線與資料中心等應用。隨著工業與科技產業用電需求暴增,電力基礎建設成為全球投資焦點,Caterpillar 幾乎「出現在每一場電力討論之中」。公司近期宣布與 PROPower 的 2.1 吉瓦發電設備大單,就是市場需求加溫的縮影。為因應趨勢,Caterpillar 更將大型引擎產能擴充目標,從原先規劃的兩倍進一步拉高到三倍,意在搶下下一波電力與基建循環。

更重要的是,Caterpillar 正把硬體銷售轉化為高毛利、抗景氣的服務收入。報告指出,主力發電用引擎通常 24 小時運轉,不像備援電源只是偶而啟用,帶來高達 40 倍於備援系統的維修與服務商機。隨著設備裝機基數擴大,維修與零組件將成為支撐獲利穩定的第二支柱。BofA 甚至願意給出 2027 年預估 EPS 30 倍的評價水準,遠高於 Caterpillar 歷史 15 至 18 倍區間,理由正是多元成長動能與獲利結構質變。不過,報告也提醒,若全球經濟疲弱、礦業與油氣資本支出縮手、關稅或價格壓力惡化,仍可能拖累這場多年度復甦行情。

相較之下,規模較小的建築玻璃與金屬構件供應商 Apogee(APOG),則在更微觀的產業逆風中,靠內部體質調整殺出一條路。公司第一季財報公布後股價走揚,管理層把優於預期的表現,歸功於製造據點的生產力提升、營運效率改善與成本控制,即便部分事業體出貨量仍偏軟。執行長 Donald Nolan 提到,將 UW Solutions 成功整合進 Performance Services 部門,有助提高專案價值,並透過「Fortify 2」計畫因應關稅與原物料成本壓力。

展望未來,市場觀察重點將放在 Apogee 能否持續以調價與效率抵消鋁材與其他投入成本通膨,同時在 Performance Surfaces 與高階塗裝產品上推進成長策略。業界也關注公司導入 AI 工具與探索新市場的腳步,一旦能在利基應用打出技術與效率優勢,這家傳統建材廠商有機會進一步從「週期股」轉型成為「高品質現金流股」。

綜合上述案例,可以看出同樣掛上基建、減碳與能源轉型標籤的企業,命運走向卻顯著分歧。Origin Materials(ORGN)在資本市場環境轉冷、商業模式仍未成熟之際被迫清算,凸顯「故事」終究敵不過「現金流」;反觀 Tetra Tech(TTEK)、Caterpillar(CAT) 與 Apogee(APOG),則是用訂單備量、獲利驚喜與服務化轉型,證明自己能把結構性趨勢變成實際收益。

對投資人而言,接下來數年美國與全球在水資源管理、電力基礎建設與建築升級上的支出,仍有機會維持高檔,但資金將更偏好能穩健執行、掌握高附加價值區塊的公司。真正的問題不再是「題材熱不熱」,而是企業是否具備技術深度、專案紀律與財務韌性,能在一次次景氣循環與政策更迭中活下來、長大,成為下一個被長線資金鎖定的核心持股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。