發表

發表

我的網誌

我的網誌

生成式AI與「代理型系統」爆炸成長,正把NAND快閃記憶體推上雲端基礎架構核心。Apple Mac 供不應求,Sandisk營收年增逾250%並簽下4,200億美元長約,記憶體缺貨壓力延燒至PC與手機市場,產業結構與獲利模式加速重洗牌。

矽谷的AI實驗室最近在搶的,已經不只是GPU。從Apple(AAPL)最新一季法說會,到Sandisk(SNDK)爆量成長的財報,整個雲端與終端裝置產業,正被一波「AI儲存革命」全面改寫供需與獲利結構。

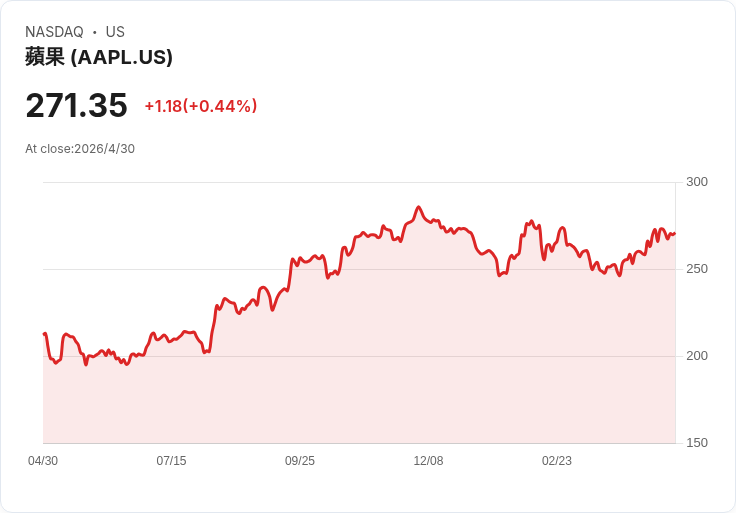

在終端裝置端,AI代理工具OpenClaw意外把Mac推上新角色。這套可直接在個人桌機上、利用自身資料執行任務的AI代理平台,被開發者視為實驗與部署新型AI代理的最好沙盒。相較昂貴伺服器,Mac mini與Mac Studio價格相對親民,又能穩定跑大型模型推論,迅速成為矽谷工程師標配。Apple執行長Tim Cook坦言,Mac mini與Mac Studio的AI應用需求「遠超預期」,供需要數月才能拉平;第二季Mac營收已達83.9億美元,較去年同期增加近6%,在疲弱PC市況中逆勢成長,背後推手就是AI開發風潮。

然而,AI紅利的另一面,是全球記憶體供應吃緊。Cook在法說會中指出,資料中心AI建置正大量吞噬DRAM與NAND供給,記憶體成本在6月之後對Apple財報的衝擊將愈來愈大。研究機構IDC甚至預估,2026年PC出貨量恐因記憶體短缺大減11.3%。在手機端,2026年第一季全球智慧型手機出貨量年減4.1%至2.897億支,結束自2023年中以來連續10季的成長;不過高階機種相對抗跌,高價iPhone被認為較能抵禦需求下滑,但其採用的先進製程A系列晶片同樣面臨產能瓶頸,顯示AI相關關鍵零組件正形成新一輪供給天花板。

真正站在這波AI基礎建設風口上的,則是掌握雲端儲存技術的晶片商。Sandisk在最新一季財報裡,端出幾乎「類軟體股」的成績單:單季營收59.5億美元,季增97%、年增高達251%,非GAAP毛利率暴衝至78.4%,營業利益率更達70.9%,自由現金流率接近50%。關鍵在於它抓緊AI資料中心需求,將產品與商業模式同步升級。

執行長David V. Goeckeler指出,資料中心如今是公司成長最快的市場,本季該領域營收季增233%至14.67億美元,主力來自TLC企業級SSD,專門支援高效能運算與低延遲工作負載。更具戰略意義的是,Sandisk已與多家大型客戶簽下五份多年期供貨協議,合計至少4,200億美元的最低合約營收,並附帶超過110億美元的財務擔保。這些合約期限最長達五年,出貨量逐季拉升,部分價格採浮動機制,讓公司在鎖定出貨的同時,仍保有價格上漲的分享空間。

這種「半導體版訂閱模式」被Sandisk內部稱為New Business Models(NBMs)。財務長Luis Visoso強調,這些長約的財務條件大致等同公司給出的未來毛利率與獲利指引,已涵蓋預估2027年度超過三分之一的位元(bit)出貨量。過去NAND產業以高度循環、價格戰著稱,如今在AI推論與推理工作負載帶動下,雲端客戶反而願意以多年合約、預付款與銀行保證背書,只為鎖定高性能快閃記憶體的穩定供貨,產業風險正在由供應商轉移回大型雲端服務業者。

技術面則提供了這場結構轉變的底氣。Goeckeler表示,隨著大型語言模型從數十億參數走向數兆參數,推論不再只是單純一次回答,而是長時間、多階段運算與「代理型系統」的連續決策流程。這些應用仰賴KV cache、RAG等技術,在推論過程中持續讀寫海量背景知識與中間資料,逼得系統必須把更多資訊常駐在低延遲、高吞吐的NAND上,而非傳統較慢的冷資料儲存。Sandisk自家BiCS 8被公司形容為「業界黃金標準」的NAND技術,搭配TLC與即將在資料中心放量出貨的QLC「Stargate」產品線,正好卡位這波新架構需求。

對上游記憶體產業而言,此一變化可能意味著多年來「殺價換市佔」的惡性循環有機會畫下句點。Goeckeler坦言,過去市場習慣「每季重新喊價」,導致廠商難以規畫資本支出、客戶也很難確保長期供貨;如今在AI雲端基礎建設長期趨勢確立、綠地產能有限、多數成長由製程演進提供bit成長的前提下,雙方都有誘因改採長約模式,換取可預期的價格與供需。

不過,風險並未消失,只是換了形態。多數分析師在Sandisk法說會上仍保持謹慎,追問的是保證毛利率能否長期維持、保守指引背後有多少一次性保險理賠與利多、以及當前資料中心需求爆發是否會擠壓PC與手機端的供貨與投資。公司自己也強調,「一季表現不能構成趨勢」,保留對保險成本與總體景氣波動的空間。不難看出,在AI熱潮與金融市場高度期待之下,管理層寧願以保守預期換取日後「超標」的彈性。

從Apple到Sandisk,從Mac mini缺貨到雲端SSD長約,AI帶來的已不只是運算力競賽,更是一場以「資料與儲存」為核心的供應鏈重組。未來幾年,若IDC預測的記憶體缺口持續惡化,PC與智慧手機或許還會再吞幾次「被AI擠出貨架」的苦果;但對能在技術與商業模式上同步轉身的記憶體與儲存業者而言,這次AI浪潮,可能終於讓他們從價格戰的受害者,變成雲端時代的定價者。至於這套新遊戲規則能維持多久,則端看AI需求是否如預期持續放大,以及客戶對長約承諾的紀律,市場仍將用整個AI周期來驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。