我的網誌

我的網誌

美國中產家庭即便有六位數收入,仍因分散帳戶、缺乏溝通與無計畫投資而陷入月光與負債;專家提醒,從家庭理財系統到信託傳承設計,都成為新一代財富保衛戰關鍵。

在高通膨、高房價的美國,六位數年薪聽起來風光,但愈來愈多家庭發現,帳面上的「高收入」,實際上只是換來一場精緻貧窮。近期個人理財節目《I Will Teach You To Be Rich》一對年收近 14.3 萬美元的中年夫妻現身說法,坦言一家三口卻「零存款、負債 4.6 萬美元」,長期活在信用卡與帳戶透支的壓力中,成為美國中產階級財務失控的縮影。

這對夫妻的案例,最刺眼的並非收入太低,而是完全沒有一套「共同的金錢系統」。先生 Jason 是主要收入來源,薪水先打進自己帳戶,再視太太 Molly 的訊息需求用 Venmo 匯款;Molly 負責大部分生活與托育支出,卻長期在帳戶餘額見底、甚至透支的情況下苦撐。兩人都說不清每月錢花到哪裡,只能「數著幾天後薪水會不會進帳」過日子。

當節目主持人要求 Jason 打開帳本檢視支出時,問題立刻浮現:他名下竟有多達 18 項訂閱服務,一年花費約 4,368 美元。此外,他還在未清楚告知伴侶的情況下,固定每月自動把約 800 美元投入投資與選擇權交易。Molly 直言,她不只不確定丈夫投了多少,甚至「不完全信任他怎麼花錢」,夫妻談錢總是以防衛、爭吵和不了了之收場,長期目標停留在嘴上。

這樣的財務亂象並非個案,而是許多雙薪家庭的共通風險:收入看似不錯,但帳戶分散、資訊不透明、缺乏共同預算與監控機制,使家庭財務等同「盲飛」。平台 AdviserMatch 指出,許多來尋求協助的民眾問題不在賺太少,而是在多年累積下,理財系統早已支離破碎,沒有人能看清全貌,自然也難以談投資與財富成長。

從投資面來看,這種「帳單失控、投資隨手亂買」的模式,也讓一般投資人更容易被市場話題股與新興標的牽著走。近年從 meme 股 AMC Entertainment(NYSE:AMC) 股價暴漲暴跌,直到跌入約 1.7 美元的仙股泥淖,再到 AI、數位行銷等新創如 RAD Intel(預計 Nasdaq: RADI) 對散戶釋出募資機會,都反映出:如果家庭連基本收支都無法掌控,對高風險投資的承受度與決策品質就極為堪慮。

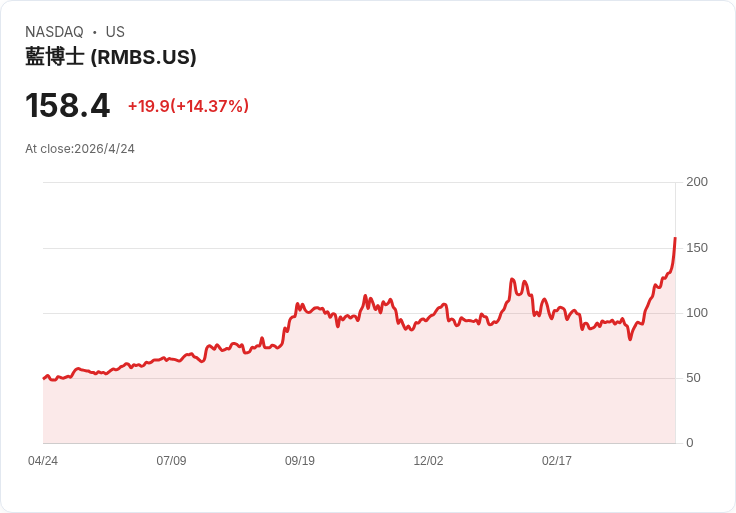

另一端,真正有穩定現金流與長期規劃的企業,則呈現完全不同的畫面。記憶體與半導體技術授權商 Rambus(NASDAQ:RMBS) 在 2026 年股東會上,由執行長 Luc Seraphin 強調,2025 年營收、獲利與營運現金流都創新高,並將 AI 與資料中心視為長期成長驅動力。公司憑藉 35 年半導體經驗,持續把現金流投入產品研發與市場擴張,打造可預期、可複利的成長軌道。這與許多家庭「沒看帳本就談投資夢想」形成鮮明對比。

財務管理的另一個關鍵,是如何讓累積的財富能跨世代穩健延續,而不是在下一代手上迅速揮霍殆盡。美國財經專文指出,愈來愈多高資產家庭透過 spendthrift trust(防揮霍信託)、age-based distribution(分齡發放)與 incentive provisions(獎勵條款)等機制,替子女設下「法律護欄」。例如資產由專業銀行或信託公司管理,子女只能按年齡分段領取,或須完成大學、具穩定工作收入後才可獲得配比發放,甚至終身只領收益、不動本金,以降低一次領到大筆遺產造成的財務災難。

這類信託設計,往往還會聘任專業 trustee(受託人)與 trust protector(信託保護人),確保在稅制、法律環境變動時可調整條款,也避免家族成員因「誰掌管錢」而撕裂關係。對於已累積一定資產、未來希望將不動產、事業或投資組合留給下一代的家庭來說,提早與專業 estate planning attorney(遺產規劃律師)合作,反而比單純追求高報酬投資更實際。

值得注意的是,市場上同時湧現大量新型投資與資產平台,從由 General Motors(NYSE:GM) 支持、主攻鋰礦開採技術的 EnergyX,到分散投資藝術品的 Masterworks、分割不動產投資的 Arrived Homes,再到像 Public 這類結合 AI 研究工具、提供多資產投資與「Generated Assets」客製指數功能的平台,選項之多前所未見。對毫無系統的家庭財務而言,這些機會若缺乏整體規畫,只會成為另一輪「看標題就下注」的風險來源。

綜合來看,無論是月光家庭、負債纏身的中產,或已擁有可觀資產準備傳承的族群,真正的分水嶺不在「收入高低」,而在是否有一套清楚、共享且可持續的金錢系統。從建立共同帳本、定期家庭財務會議、砍掉不必要訂閱,到在適當時機導入專業財務顧問與信託架構,都是讓金錢從壓力來源,轉為長期安全感與選擇權的關鍵。對那些還在幻想「明天會好一點」的家庭來說,現在願不願意坐下來把數字攤開檢視,可能就是決定自己會走向財務自由,還是持續月光輪迴的起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。