我的網誌

我的網誌

英特爾獲利與營收超預期,但執行長坦言要向馬斯克學習製程優化,14A與代工客戶落實成關鍵;下半年PC需求疲軟為最大風險。

英特爾(INTC)執行長林博彥(Lip-Bu Tan)在最新財報電話會議上罕見展現謙遜態度,明說公司在製程與工廠紀律上有向艾隆·馬斯克(Elon Musk)學習的空間,指出馬斯克在製程優化與去除效率來源的能力,是英特爾想要吸收的經驗。此一表態代表在半導體界長期被視為「技術教父」的英特爾,面對新世代競爭者已出現顯著心態轉變。

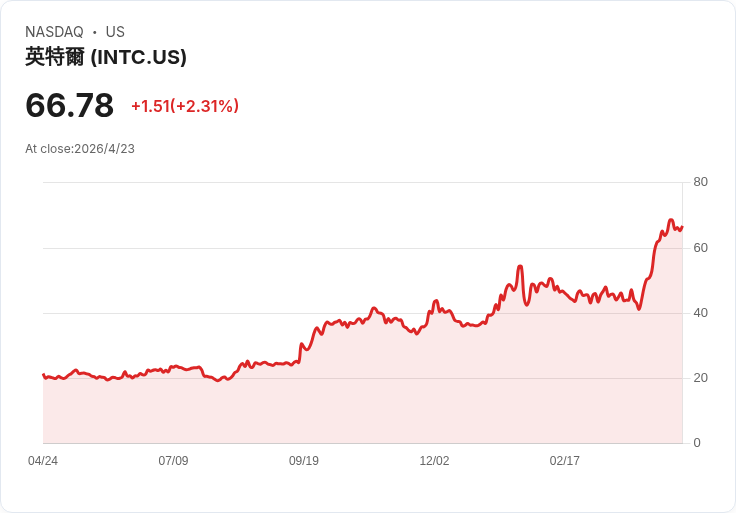

背景與事實: - 財報資料支撐林博彥的坦率:英特爾公佈非GAAP每股盈餘0.29美元,遠高於市場0.01美元共識;營收為135.8億美元、年增7.18%。資料中心與AI營收年增22%,英特爾晶圓代工(Foundry)業務年增16%,已連六季超過市場預期。 - 市場反應強烈:財報申報當日股價從67.32美元飆升至80.23美元(約一小時內),今年迄今上漲約81%,近一年漲幅約224%。 - 股權與夥伴面:美國政府在近期資本重整後成為第三大股東,NVIDIA(NVDA)也以50億美元入股成為重要後盾。Xeon 6被選為NVIDIA DGX Rubin NVL8系統之主CPU,增加代工與生態鏈的說服力。 - 潛在代工客戶:特斯拉(TSLA)、SpaceX、xAI等與馬斯克相關的實驗性晶圓廠(TerraFab)若採用英特爾14A,將成為英特爾代工故事的關鍵背書;林博彥在會中對14A是否被TerraFab使用保持保留,反映出真誠而非公關詞碼。

分析與評論: 英特爾此刻的優勢在於「成績單+後盾」。強勁的財報讓管理層有餘裕承認學習需求,而美國政府與NVIDIA的資本背書則提供財務與戰略緩衝。若14A製程順利量產且能吸引高能見度代工客戶,英特爾的轉型論述將獲實質驗證;反之,若代工時程延遲或良率未達標,股票估值回撥的速度也會很快。

替代觀點與駁斥: 有人會主張英特爾仍是製程技術領導者,不必學習外界做法;亦有人認為馬斯克的「快速試錯」方式不一定適合高良率、長壽命的晶圓代工。但實際情況是:半導體製程競賽已從單純縮節距延展到工廠管理、供應鏈敏捷與成本結構最佳化。英特爾不是要放棄其工程深度,而是承認在製造節奏與效率改善上,有可借鑑之處;若僅以傳統觀點否定這種學習,將忽略製程量產與營運效率對股東回報的實際影響。

風險提示與未來展望: 主要下行風險來自下半年PC市場走弱──英特爾警告H2可能反轉,Q2指引為138億至148億美元營收、非GAAP EPS 0.20美元,反映庫存調整與需求分化風險。要轉為明確多頭劇本,英特爾須同時達成:1) 14A的良率與量產時程,2) 獲得如TerraFab等高能見度代工客戶,3) 在資料中心與AI市場持續擴張以彌補PC端波動。

總結與行動號召: 林博彥公開承認向馬斯克學習,象徵英特爾在策略與企業文化上的實質變化;投資人與業界應關注14A量產進度、戰略合作客戶的公開確認,以及下半年PC需求的實際走向。若你關注半導體代工及英特爾能否完成轉型,下一步應重點追蹤產能良率公告、客戶合約進展與季度營收指引變動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。