發表

發表

我的網誌

我的網誌

全球 AI 需求爆衝,高頻寬記憶體與先進封裝供不應求。Elon Musk 罕見押寶 Intel 14A 製程與「Terafab」超級晶圓廠,TSMC 宣布 2029 年前在亞利桑那建 AI 封裝產線,微軟也砸 180 億美元擴建澳洲雲端與 GPU 能力,顯示 AI 基礎設施供應鏈正全面進入長線軍備競賽。

全球 AI 基礎設施正急速升溫,產業鏈核心企業一邊拚產能、一邊搶技術,卻仍難追上需求增長速度。從 Elon Musk 公開認證 Intel (INTC) 最先進製程、到 Taiwan Semiconductor Manufacturing (TSMC) 在美國加碼先進封裝,再到 Microsoft (MSFT) 大手筆擴建雲端與 GPU 供給,整條從晶圓、封裝到雲端運算的供應鏈,已呈現近乎「戰時動員」的緊繃態勢。

這波緊張局勢的導火線,來自 AI 晶片與高頻寬記憶體(HBM)供不應求。記憶體大廠明言,HBM 市場需求遠遠超出現有供給能力,開發 AI 基礎建設的客戶把握任何一批貨源,甚至優先「鎖量不殺價」。在這樣的背景下,Elon Musk 直接警告,如果沒有他口中的「Terafab」超級晶圓廠,產業根本看不到足夠 AI 晶片的供給路徑,凸顯現行產能與需求之間的巨大缺口。

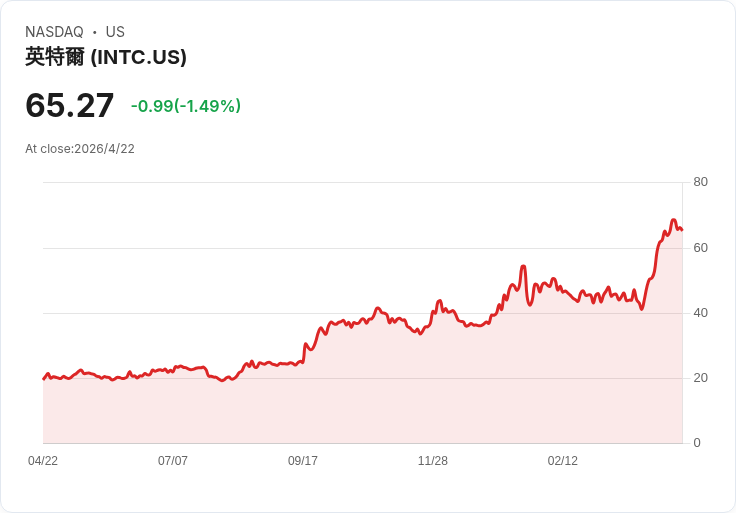

在晶圓製造端,Intel 過去幾年斥資數十億美元,試圖追趕 TSMC (TSM) 的先進製程。外界一直質疑 Intel 最新 14A 製程是否能吸引真正的大客戶,如今 Musk 在 Tesla (TSLA) 法說會上罕見「點名下單」,表示旗下 Tesla 與 SpaceX (SPACE) 計畫採用 Intel 14A 製程,並強調該技術雖尚未完全定案,但在 Terafab 投入量產時將趨於成熟。這不只替 Intel 的製造復興打了一劑強心針,也顯示 AI 晶片供給壓力已逼得大型科技公司願意成為新節點的早期客戶,以換取未來產能優先權。

與此同時,晶圓製造龍頭 TSMC 則選擇在供應鏈另一端加碼。公司證實,正於亞利桑那州興建先進封裝廠,目標在 2029 年前建成具備 CoWoS 與 3D-IC 能力的產線,專門服務像 Nvidia (NVDA)、Apple (AAPL) 等高效能與 AI 晶片客戶。眼下 TSMC 已在亞利桑那生產晶片,但多數產品仍須運回台灣封裝,拉長時間、墊高成本。新封裝廠啟用後,美國境內將能完成「從晶圓到封裝」的一條龍流程,也被視為分散地緣政治風險的重要一環。

封裝戰場上,並非只有 TSMC。Amkor Technology (AMKR) 早在 2024 年就宣布與 TSMC 合作,把部分先進封裝技術引進美國,如今 Amkor 自建的亞利桑那封裝廠計畫在 2027 年中完工、2028 年初開始量產。這意味著,未來數年內,美國本土將形成 TSMC 自營加 Amkor 代工的雙軌先進封裝供應體系,有望緩解目前 CoWoS 產能普遍吃緊、AI GPU 出貨受限的瓶頸。

在雲端與運算資源端,資本開支規模同樣驚人。Microsoft 公布史上最大一筆對澳洲的投資,承諾到 2029 年投入 250 億澳元(約 180 億美元),擴建 AI 超級運算與雲端基礎設施,預計將澳洲現有雲區域的數據中心容量提高逾 140%。在此之前,微軟已於 2023 年砸下 50 億澳元,在當地擴建到三個 Azure 區域、29 座數據中心,並與澳洲情報安全局合作打造「Microsoft-ASD Cyber-Shield」,兼顧資安與運算能力。這次加碼,等於在生成式 AI 時代,為澳洲經濟與企業數位轉型鋪設更大算力公路。

值得注意的是,AI 基礎設施不只仰賴硬體投資,軟體與平台層同樣在重構企業 IT 架構。以 ServiceNow (NOW) 為例,公司最新財報將自家平台定位為企業「AI Control Tower」,強調掌握 95 億個工作流程與 7 兆筆交易所累積出的情境資料,能成為企業導入 AI 自動化的中樞。其 Q1 訂閱營收達 36.71 億美元,年增 19%,尚能在中東地緣衝突導致部分 on-premise 合約遞延之下「beat and raise」,並把 2026 全年訂閱營收預期上調到 157.35 至 157.75 億美元。這顯示,在硬體資本開支大爆發的同時,企業也在同步加碼 AI 相關軟體與流程平台,試圖真正把算力轉化為效率與成本優化。

記憶體端的訊號則更凸顯「長週期」特徵。記憶體廠在法說會上指出,目前 DRAM 現貨價雖出現短期回調,但只反映部分庫存調整,與整體市場需求無關。AI 推動的結構性改變,使客戶更加重視中長期供貨穩定,紛紛尋求較過去更嚴謹的長約(LTAs),甚至願意在價格上採取較高接受度,只求「有貨」。廠商也強調,新一代 HBM4 的開發與資格認證正與客戶緊密合作,未來量產將鎖定 AI 伺服器與 GPU 平台,並預期在可見的未來,HBM 需求都將遠高於供給。

不過,這場 AI 軍備競賽也伴隨風險。晶圓與封裝產能多半在 2027 年以後才會陸續開出,若 AI 發展節奏不如預期,可能產生新一輪供過於求;反之,若 AI 應用滲透各行各業速度超過想像,當前規劃的產能就可能仍然不夠。另一方面,地緣政治風險並未消失,從中東衝突影響 ServiceNow 中東 on-premise 合約認列,到美國積極拉攏 TSMC、Amkor 赴美建廠、以及各國政府對關鍵技術的補貼與管制,都讓供應鏈的區域布局與政治風險管理變得格外關鍵。

綜觀目前各方動向,AI 基礎設施投資已明顯從「短期搶機會」轉向「長線重構供應鏈」。晶圓代工選擇多家策略合作、先進封裝加速在美落地、雲端與 GPU 資本開支動輒百億美元起跳,加上企業軟體平台將 AI 深度嵌入工作流程,意味著未來幾年全球科技投資的主旋律,將圍繞「算力、記憶體與封裝」三大關鍵資源展開。接下來關鍵問題在於:這場 AI 軍備競賽,究竟會在 2030 年前完成新一輪供應鏈穩定布局,還是會在政治與經濟變數交織下,走向另一種更高成本、但更分散的「多極化」科技體系?投資人與產業都已上車,列車則以加速模式奔向未知的終點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。