我的網誌

我的網誌

人工智慧帶動的算力狂潮,正悄悄改寫全球能源與關鍵材料版圖:從核能與稀土重估,到晶片設備擴產,再到電動車與儲能需求爆發,一條圍繞「AI基礎建設」的新投資鏈正在成形,也埋下價格波動與產能錯配風險。

人工智慧運算需求正瘋狂攀升,市場目光多半鎖定雲端巨頭與晶片龍頭,但真正支撐這場「算力淘金潮」的,還有被低估的能源、稀土與設備供應鏈。從核能與關鍵礦物的重新評價,到半導體設備廠與電動車龍頭的擴產計畫,一條圍繞 AI 基礎建設的投資主線,正悄悄在傳統產業中鋪展開來。

在能源端,所謂「核能復興」再度浮上檯面。分析機構點名多檔核能相關基礎設施標的,強調這些公司已成為支撐全球 AI 資料中心用電的關鍵一環。以專注美國鈾礦與稀土的 Energy Fuels(多倫多交易所代號:EFR.TO)為例,其投資敘事已從單純的鈾供應,轉向打造「一條龍」關鍵材料事業,試圖同時卡位核能燃料與稀土磁體所需素材,直接對接 AI 伺服器、電動車馬達等終端需求。

Energy Fuels 在美國 White Mesa 設施,近期產出首批 99.9% 純度的氧化鉨(terbium oxide),雖然規模仍屬試量產,但對市場來說是從「故事」走向「實物」的重要一步。該廠也是公司規畫第二階段擴產的核心據點,未來若能順利放大產量,將有機會成為全球少數可同時供應鈾與重稀土的節點。不過,分析報告也提醒風險並未消失:包括長約礦源是否充足、海外 Donald 與 Toliara 等項目能否順利取得資金,仍是左右估值的最大變數。

從數字來看,Simply Wall St 提到,根據現有預測,Energy Fuels 到 2029 年的營收與獲利可以望向約 3 億零 220 萬美元與 6,370 萬美元,折算出約加幣 41.62 元的合理價位,相較現價隱含約 48% 上行空間。然而,最樂觀分析師對 2028 年的預估營收甚至拉高到 4 億 3,520 萬美元、獲利 1 億 1,670 萬美元,與保守派認知差距極大,凸顯市場對「稀土能否順利商轉、核能需求是否持續」仍高度分歧。

與上游能源、礦物相比,半導體設備已是 AI 產業鏈的「顯學」。荷蘭光刻巨頭 ASML Holding N.V.(NASDAQ:ASML)最新公布 2026 年第一季財報,每股盈餘 7.15 歐元,高於去年同期的 6.00 歐元,營收達 87.7 億歐元,同樣優於前一年的 77.4 億歐元。總營收 88 億歐元落在公司原先給出的區間上緣,而 53% 的毛利率更來到指引高端,顯示高階製程設備需求依舊吃緊。

ASML 執行長 Christophe Fouquet 直言,AI 基礎設施投資推升晶片需求持續超過供給,客戶正加速 2026 年以後的擴產計畫,下單動能在短中期都維持強勁。公司預估 2026 年第二季營收將落在 84 億至 90 億歐元間,毛利率介於 51% 至 52%,全年營收上看 360 億至 400 億歐元,毛利率區間落在 51% 至 53%。在現金回饋方面,ASML 計畫對 2025 年發放總計每股 7.50 歐元股息,較前一年增加 17%,其中 4.80 歐元已透過三次期中股利發放,預定在股東會上再提案每股 2.70 歐元期末股利。

然而,ASML 也點出變數並非全數消失。公司強調,全年財測範圍之所以拉得較寬,主因是各國出口管制討論仍在進行,未來若對部分高階設備出口有進一步限制,恐影響訂單時程與出貨結構。換言之,AI 帶來的長線需求相當明確,但短期地緣政治與監管風險,仍是投資人不能忽視的折扣因子。

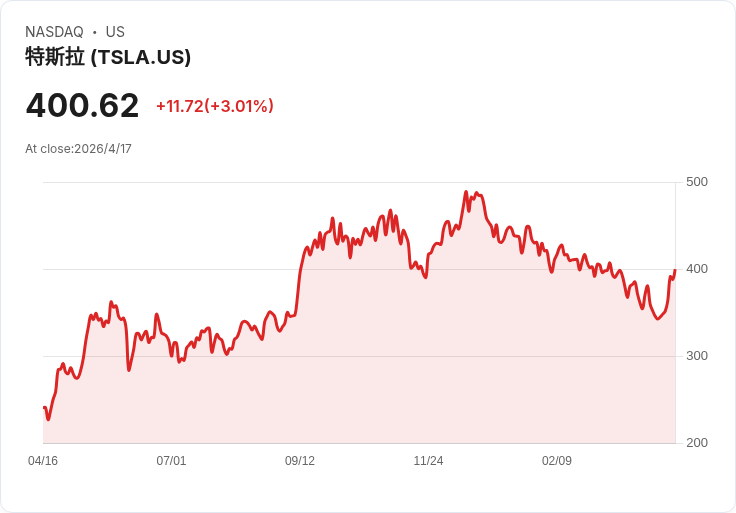

拉回終端應用端,電動車與儲能也是 AI 長期擴張下的受惠者之一。Tesla, Inc.(NASDAQ:TSLA)近期股價波動劇烈,不過仍被多家機構列入「未來十年最佳投資標的」之列。TD Cowen 在 4 月中將特斯拉目標價自 519 美元下修至 490 美元,但維持「買進」評等,認為整體車廠在本季財報前的展望風險有限,且多數車廠在指引可信度上優於供應鏈廠商。

針對特斯拉,TD Cowen 指出,第一季交車量不如市場預期,加上 Robotaxi 自駕計程車計畫在本季相對「安靜」,壓抑投資情緒。不過,該機構認為,隨著財報公布在即,股價反而有機會迎來略偏正面的行情。巴克萊(Barclays)則給予特斯拉「中立」(Equal Weight)評價,目標價 360 美元,點名市場焦點已從單純車輛銷售,轉向其實體 AI 布局,尤其是被稱為「Terafab」的大型硬體建置計畫。

巴克萊估算,若 Terafab 完整建置,整體投資規模可能上看「個位數兆美元」等級,雖不預期資本支出會呈現爆炸性跳升,但仍可能比先前對外溝通的 200 億美元年資本支出水準進一步墊高。分析認為,特斯拉近期股價疲弱,很大一部分是因為市場尚未看到 Robotaxi 與人形機器人 Optimus 的明確進度更新,一旦財報說明會上釋出更多 AI 相關細節,拉回反而可能成為中長線佈局機會。

從上游核能、稀土,到中游晶片設備,再到下游電動車與儲能,AI 正把原本各自為政的產業,串聯成一條高耗能、高資本密度的長鏈。對投資人而言,這意味著機會與風險並存:一方面,能源與關鍵材料的長期需求獲得新的結構性支撐;另一方面,任何一環的政策變化、技術瓶頸或資本開支失誤,都可能在股價上放大反映。

未來幾年,AI 運算需求是否會如預期般持續爆發,核能與再生能源能否填補資料中心電力缺口,稀土與高階設備會不會因為出口管制受限,將決定這條「AI 能源與材料鏈」能走多遠。對於願意承擔波動、深入研究產業環節的投資人來說,現在或許正是重新檢視傳統能源與設備股在 AI 時代新定位的關鍵時刻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。