我的網誌

我的網誌

機器人計程車推展慢,但若放量商業化,特斯拉具巨額長期現金流潛力。

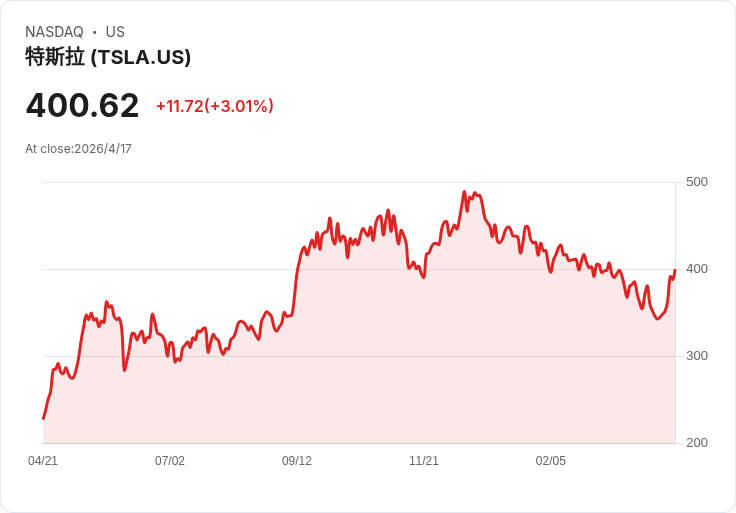

特斯拉今年股價下跌約14.5%,主要原因之一是外界對其最重要的近程催化劑——無人駕駛機器人計程車(robotaxi)商業化推出進度感到失望。到目前為止,真正能在無人監督下營運的robotaxi只在德州奧斯汀等有限區域出現,尚未達到執行長馬斯克先前描繪的大規模佈局。

背景說明 特斯拉同時也是一間成長型公司:市場願意為其未來獲利潛力給予較高估值,而非僅以當期盈餘評價。公司在電動車(EV)市場具強勢地位——美國市佔超過54%,且目前仍獲利;與此同時,傳統車廠如Ford、GM與Volkswagen在電動車線上有縮減動作,短期內可能讓特斯拉維持相對競爭優勢。公司迄今在監督式完全自駕(FSD)軟體上累積超過92億英里(約9.2 billion miles)的行駛資料,這是其資料規模上的重要護城河。

關鍵論點與資料 - 現況:robotaxi商業化進展緩慢,僅在少數城市試營運,投資人因擔憂時間表與監管障礙而賣壓加大,造成股價下修。 - 潛力:若特斯拉能逐步擴大無人駕駛車隊並商品化營運,將帶來大規模且經常性的服務收入,改變公司收益結構。分析師估計,特斯拉在積極擴張電池、生產與原料(如鋰)投資後,仍能在2026年底保有超過280億美元淨現金。 - 成本優勢:馬斯克曾指出其專用robotaxi(Cybercab)目標成本低於3萬美元、營運成本約每英里0.20美元;相比Waymo等競爭者估計的車輛成本75,000–100,000美元,若達成將在價格競爭力上形成明顯優勢。

風險檢視與替代觀點駁斥 反對觀點指出:技術與監管路障龐大、資金與市佔競爭風險仍存、消費者接受度未明。這些擔憂都有其道理——技術可擴展性、車隊維運與責任歸屬都是實際問題;另外,從目前節奏看,特斯拉並未達到馬斯克早期劃定的時間表,造成市場信心受損。

但支持者反駁稱:特斯拉具罕見的組合優勢——市場領導地位、龐大行駛數據、現金儲備與品牌辨識度,這些均降低新技術商業化的多項風險。尤其是資料規模(9.2B英里)與現金狀況,能支援持續研發、法規互動與量產準備;若監管逐步放寬並在更多城市取得營運授權,特斯拉有機會把先前的技術研發轉化為可觀利潤。

深入分析與評論 投資價值在於風險與報酬的不對稱:若robotaxi未達規模化,特斯拉仍是一家有利潤的EV製造商;若robotaxi成功商業化,其每英里低營運成本與低車輛價格可能帶來數十年穩定且高毛利的出行收入,這類轉變可把公司估值推向全新高度。市場目前似乎已把短期不確定性折價,對長期潛在現金流的預期下降。對於願意承擔高波動的投資者,現在的股價提供了一定的長期押注機會;對保守投資人,觀察若干里程碑(如多城市無人監管透過、Cybercab量產、實際每英里成本驗證)比立即加碼更重要。

結論與未來展望(行動號召) 特斯拉是一檔高風險但也可能高回報的成長股:若你相信無人駕駛與Robotaxi最終可放量並改變出行經濟學,則小額分批投資並追蹤關鍵指標(robotaxi實際上線城市數、監管許可、Cybercab量產時間表、每英里營運成本、公司現金與資本開支狀況)是務實策略;若你對上述不確定性感到不安,則應保守持股或暫觀望。無論立場,投資人應以風險管理為先,針對特斯拉的路演、監管動態與實際營運數據給予高度關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。