我的網誌

我的網誌

全球資金正瘋狂湧向AI資料中心與邊緣基礎設施:Blackstone籌組20億美元收購載具、光通訊商Applied Optoelectronics喊出一年營收翻倍目標、晶片與雲端供應鏈股價劇烈輪動,連Apple也用超低價MacBook Neo搶進AI時代的下一代用戶。

AI熱潮不只點火晶片巨頭,連背後的「水電和管線」——資料中心、光通訊與雲端基礎設施——都成為華爾街最新戰場。從私募巨頭Blackstone(BX)準備募資20億美元的收購公司、到光通訊供應商Applied Optoelectronics(AAOI)喊出一年營收翻倍,再到Apple(AAPL)用史上最便宜MacBook攻佔學生族群,市場正在重新定價誰才是下一波AI基建贏家。這波資本大遷移,正悄悄改寫科技股的風險與報酬結構。

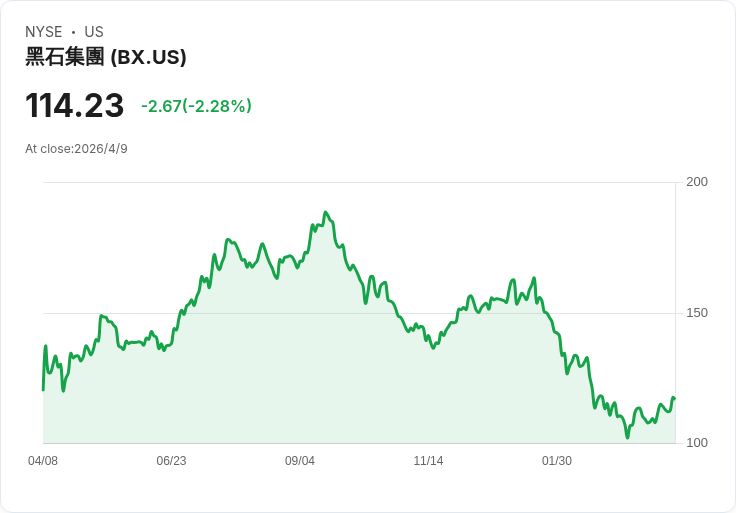

先從最大咖的錢往哪裡流開始看。根據外電報導,私募基金巨頭Blackstone(BX)計畫為一檔專門收購資料中心資產的收購公司(Spac/收購載具)募集約20億美元,承銷團包括Goldman Sachs(GS)、Citigroup(C)與Morgan Stanley(MS),最快本月啟動募資行銷。知情人士透露,Blackstone已經先向主權基金與大型機構投資人試水溫,顯示這不是小試身手,而是把資料中心視為長線核心配置。對投資人而言,這不只是新一檔IPO,而是傳統私募資金正式把「AI時代的工業用地」——機房與伺服器園區——當成新型基礎建設在操作。

與此同時,供應資料中心關鍵元件的中型科技股,股價波動更加劇烈。光通訊廠Applied Optoelectronics(AAOI)在2025年營收4.56億美元後,管理層在Q4 2025財報中直接給出2026年營收10億美元的前瞻,意味一年要「硬翻倍」。支撐這個目標的,是資料中心與CATV兩大業務線同步發動:2025年第四季資料中心營收7,487.6萬美元,較前一年同期的4,424萬美元大增,主因來自超大規模雲客戶對400G與800G光收發模組需求飆升;CATV業務則在北美有線業者升級1.8GHz放大器帶動下,單季貢獻5,400.2萬美元。

更關鍵的是訂單能見度。進入2026年後,Applied Optoelectronics宣布一連串大單:三月底一筆超過5,300萬美元的800G收發器初始訂單,4月2日又將同一超級客戶的訂單放大到約7,100萬美元,累計單一雲端客戶800G相關承諾約1.24億美元,加上先前1.6T產品超過2億美元訂單,顯示AI伺服器用高速光模組需求已經具體落在產能上。公司預估2026年第一季營收將落在1.5億至1.65億美元區間,延續高成長軌跡。

資本市場的反應更為誇張。AAOI股價自2025年底的34.86美元,一路飆到2026年4月初的151.13美元,年初至今漲幅超過280%,一週內還能再漲逾28%。但有趣的是,華爾街分析師的平均目標價只有90.30美元,且僅有3個給予買進、3個持有評等,等於多數機構認為股價已大幅超前基本面。這種「股價在雲端、共識在地面」的巨大落差,也凸顯AI基建相關個股目前充滿情緒與分歧定價風險。

供應鏈端,資本支出腳步也在加速。Applied Optoelectronics宣示將擴建德州廠,目標把800G模組月產能拉高到每月10萬顆以上,其中約35%產能設在美國境內,以因應地緣政治與關稅風險。公司帳上現金與約當現金約2.16億美元,支撐擴產所需資本開支;2025年第四季GAAP毛利率已從前一年同期的28.7%升至31.2%。但隱憂仍在:公司2025年全年每股盈餘仍為-0.26美元,尚未轉盈,且客戶高度集中、對關稅敏感,使得任何單一客戶調整AI投資步調,都可能讓營運轉向急煞。

在公開市場上,資金也明顯從傳統軟體轉向半導體及相關基建。盤中動態顯示,Marvell(MRVL)、Broadcom(AVGO)、AMD(AMD)等晶片股再度領漲,VanEck Semiconductor ETF(SMH)上揚1.7%。相對之下,被視為AI時代「軟體贏家」的ServiceNow(NOW)則因UBS將評等自買進下調至中立而重挫7%,理由是相較先前樂觀預期,該行對其在AI浪潮中的相對優勢信心轉弱。這種「硬體勝、軟體修正」的輪動,凸顯短線資金更願意押注看得見產能與訂單的實體AI基礎建設。

AI基建的外溢效應,也開始改變消費終端商品與記憶體市場。Apple(AAPL)在三月發表史上最便宜的筆電MacBook Neo,定價從599美元起,大幅壓低Mac入門門檻,明顯是瞄準原本使用Chromebook與低階Windows PC的學生與預算有限族群。分析師指出,Neo對於執行基本文書、上網與使用AI聊天機器人已相當足夠,Apple還祭出學生再折100美元的教育方案,企圖在用戶人生早期就把人鎖進Apple生態系,日後再靠雲端服務與訂閱賺長久。

但這個「賣便宜硬體、賺長期服務」策略,在AI推升記憶體需求爆炸的背景下顯得更具冒險味。研究機構Gartner預估,隨著AI資料中心把產能與預算大量轉向高階記憶體,PC端記憶體供給吃緊,將推升PC平均售價在2026年底較2025年高出17%,同期間全球PC出貨量恐下滑10.4%。目前Apple仰賴與供應商簽訂長約、以及自身規模優勢,得以鎖定較低成本並確保供貨,但在Neo售價固定、零組件成本走揚的情境下,其產品毛利率勢必承壓。包含JPMorgan與Seaport在內的機構都提醒,Apple產品毛利率恐自「高30%」回落到「低30%」區間。

然而多數華爾街機構仍認為,這是值得的毛利換市占戰。Bank of America估算,MacBook Neo在2026年的總潛在市場規模可達320億美元,若Apple拿下約10%市占,且維持19%營業利益率,今年每股盈餘可望多出約0.03美元。對市值破兆美元的巨頭來說,這只是細微加分,但更重要的是新增大量首購Mac用戶,未來將持續貢獻Apple Music、Apple TV、iCloud與App Store等高毛利服務收入。JPMorgan分析師直言,Apple試圖「更早在用戶生命週期鎖定消費者」,讓競爭對手難以再有切入機會。

從資本市場角度看,AI資料中心狂潮正在同時推高與擠壓不同族群的估值。一端是像Applied Optoelectronics這種掛勾雲端AI硬體的供應商,股價飆離基本面、分析師與市場出現巨大分歧;另一端是如Apple般的巨頭,在記憶體成本走揚、PC均價預期上漲的環境下,反而逆勢壓低入門價,賭的是長期生態系與服務變現。中間還有Blackstone這類長線資本,開始用基礎建設與不動產思維布局資料中心,把AI視為未來十年的「公用事業」。

對投資人來說,真正的問題不再只是「要不要追AI」,而是要搞清楚自己買的是AI應用、AI基建還是AI生態的入場券。前者像部分軟體與防駭股,近期就因市場擔憂AI會顛覆既有商業模式而遭到修正;基建供應商則須警惕單一客戶與產能循環風險;而像Apple這樣以低價硬體換高毛利服務的生態策略,短期壓力在產品毛利,長期勝負則取決於能否持續擴大並深度變現用戶基數。AI帶來的,不只是新科技故事,而是一場從私募、供應鏈到消費終端全面重寫的估值遊戲。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。