我的網誌

我的網誌

近期原油與標普500指數的比率降至近25年來最低點,引發市場關注,歷史上此情況曾預示著商品價格大幅上漲。

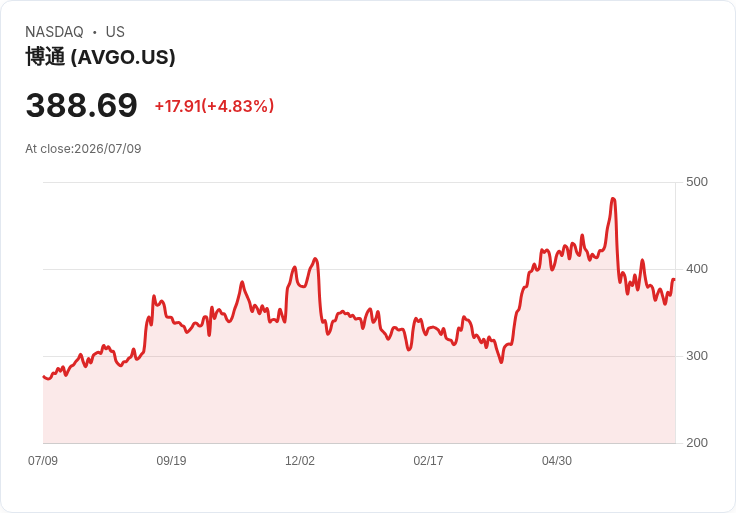

AVGO

+4.83%

SPXU

+0.95%

SPY

-0.31%

SDS

+0.67%

SH

+0.3%

RSP

-1.18%

OILK

+2.37%

OIH

+3.15%

DBO

+3.2%

AMLP

+0.81%

#GSPC

-0.28%

IVV

-0.27%

IXC

+1.58%

XLE

+1.76%

XOP

+2.94%

VOO

-0.26%

VDE

+1.69%

SSO

-0.68%

UCO

+4.85%

UPRO

-0.97%

USO

+3.02%

USL

+2.29%

隨著全球經濟變化,原油與標普500指數之間的比率最近驟降至僅0.01,這是自1998年和COVID-19疫情期間以來的最低水平。當年,該比率在觸底後迎來了持續數年的“商品超週期”,顯示出強勁的反彈潛力。

目前,能源類股在標普500中的佔比為3.1%,接近半導體巨頭Broadcom的2.7%。這表明即使在低迷的市場環境中,能源板塊仍有可能重現過去幾次的強勁表現。

根據Refinitiv的資料,歷史上的相似情況通常伴隨著商品價格的大幅波動,投資者應密切關注未來的市場走勢。儘管一些分析師認為當前的經濟環境不利於能源股,但長期來看,隨著需求回升,能源市場或將迎來新的機會。因此,專家建議投資者可以考慮配置相關的ETF,如USO、XLE等,以把握潛在的增長空間。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。