我的網誌

我的網誌

AI基礎設施投資推升S&P 500獲利,Goldman Sachs預估第二季EPS年增22%,NVDA、MU等科企成主力。但伊朗宣稱獨掌荷莫茲海峽航行權,與美國「國際水道」立場衝突,全球油運與股市前景同時籠罩地緣風險。

在華爾街為人工智慧(AI)基礎設施帶動的獲利狂潮鼓掌之際,中東的荷莫茲海峽卻再次成為全球市場的火藥庫。一邊是美股企業獲利預期寫下近年新高,一邊是伊朗與美國在關鍵油運水道的管控權上劍拔弩張,科技榮景能否抵消地緣政治的黑天鵝,成為投資人當前最關鍵的考題。

根據 Goldman Sachs 投資研究最新分析,受穩健的經濟環境與持續的 AI 基礎設施投資支撐,S&P 500(SP500)(SPY)(IVV)(VOO)第二季每股盈餘(EPS)預計較去年同期成長 22%,為 2021 年以來最強的財報季前成長預估。更具指標意義的是,Top 10 成分股合計將貢獻第二季 S&P EPS 成長的 74%,其中 AI 基礎設施相關股票單獨就包辦 57% 的成長動能,顯示美股獲利愈來愈集中在少數科技與能源巨頭身上。

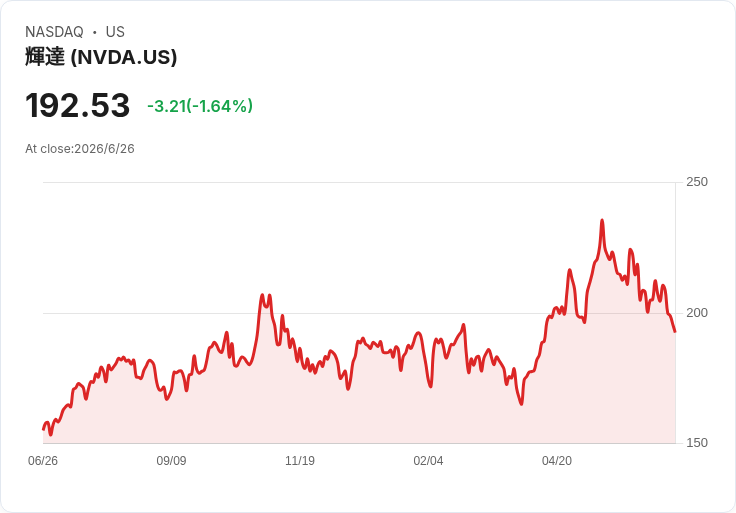

從個股來看,資訊科技股成為這波獲利上修的絕對主角。Micron Technology(MU) 在第二季 EPS 成長貢獻度高達 21%,NVIDIA Corp.(NVDA) 也有 20% 的比重,Broadcom Inc.(AVGO) 則達 6%。這些公司直接受惠於 AI 伺服器、記憶體與高速晶片需求暴增,是名副其實的「基礎建設供應鏈」。此外,Microsoft Corp.(MSFT)、Apple Inc.(AAPL)、Alphabet Inc.(GOOGL) 雖然單季貢獻比例較低,介於 3% 至 5% 之間,但在 2026、2027 年的累積貢獻仍被 Goldman Sachs 視為穩定推手,為指數提供長期成長底氣。

在能源板塊方面,Exxon Mobil Corp.(XOM) 第二季預計貢獻 S&P EPS 成長 7%,Chevron Corp.(CVX) 則為 6%,再加上 Marathon Petroleum Corp.(MPC) 與 Valero Energy Corp.(VLO) 等煉油商合計約 2% 的貢獻,使得能源股在整體 EPS 成長中仍扮演關鍵角色。Goldman Sachs 統計顯示,Top 10 公司在 2026 年將貢獻整體 EPS 成長的 58%,其中 AI 基礎設施相關個股占約 50%,能源相關個股則提供另一半「現金牛」支撐,形成科技與能源雙引擎的結構性格局。

然而,支撐這些能源巨頭獲利來源的關鍵航道——荷莫茲海峽——局勢並不平靜。伊朗外交部長 Abbas Araghchi(阿巴斯·阿拉格齊,Abbas Araghchi)近日表示,依據與美國總統 Donald Trump 所簽署的初步和平協議,伊朗對荷莫茲海峽的海運交通擁有「排他性權限」,並強調「管理與完全恢復荷莫茲海峽的海上交通,是伊朗的責任」,其他國家或任何實體都「沒有責任或權限」。此一說法,與美方認定荷莫茲海峽屬國際水道、商船必須享有自由航行權的立場,形成直接衝突。

荷莫茲海峽被視為全球最重要的能源瓶頸之一,在近期衝突爆發前,約承載全球五分之一的原油船舶運輸量。伊朗與美國達成的協議原本意在重啟海峽的安全通行,但伊朗如今宣稱獨掌航運管理權,令協議解讀產生重大分歧。美國官員堅持海峽仍是國際水道,美方也已派遣軍艦護航商船通過,但航運量仍遠低於戰前水準,市場對油價與運輸成本的風險定價自然持續偏高。

衝突升溫的導火線之一,是伊朗攻擊一艘走近阿曼海域路線的船舶,理由是反對該航線,主張船隻應改走更貼近伊朗海岸的通道。此後,伊朗接連攻擊兩艘商船,美國則以打擊伊朗在海峽附近的通訊、無人機與飛彈設施作為反制。伊朗又進一步對科威特與巴林目標發動攻擊,讓區域緊張程度再度升高。儘管海峽目前已部分重啟,美軍也在護航商船,但伊朗仍具備在局勢升溫時威脅航運的能力,讓油市與全球股市都籠罩不確定性陰影。

在外交戰場上,原本預定於瑞士舉行的美伊談判已傳出延後,議程包括伊朗核計畫等更廣泛議題。美國駐聯合國大使 Mike Waltz 在公開訪談中警告,若伊朗持續攻擊商船或美軍基地,「若伊朗政權以為總統 Trump 會袖手旁觀,那就大錯特錯了」,並強調美方已在過去幾晚給予「明確回應」。這番強硬說法,加上伊朗的排他性主權主張,使荷莫茲海峽成為下一波能源與軍事風險的交會點。

從市場角度來看,一旦荷莫茲海峽再度受阻,Exxon Mobil(XOM)、Chevron(CVX)、Marathon Petroleum(MPC)、Valero(VLO) 等股票雖可能因油價短線飆升而獲得利差,但全球股市與實體經濟恐面臨更大的成本壓力。Goldman Sachs 的數據清楚顯示,S&P 500 EPS 成長高度仰賴能源與 AI 雙主題,一旦能源供給因地緣風險受限,科技股的高成長能否彌補整體獲利下修,將是投資人需冷靜評估的現實問題。

值得注意的是,AI 基礎設施相關股票對 EPS 成長的貢獻比例,從今年第一季的 38%,一路攀升到第二季預估的 57%,第三季、第四季也預計維持在 52% 與 53% 的高檔,顯示市場幾乎把美股的中期成長押注在 NVDA、MU、AVGO、MSFT 等少數公司身上。支持者認為,只要 AI 投資循環延續,這種「集中度」代表產業結構再造的必然結果;但反對者擔心,一旦科技股估值修正或 AI 投資放緩,整體指數將缺乏足夠的分散風險緩衝,加上荷莫茲海峽的不確定性,可能形成科技與能源的雙重震盪。

展望未來,市場勢必持續在「AI 榮景」與「中東風險」兩端拉扯。一方面,NVDA、MSFT 等科技巨頭的獲利與資本支出,將是支撐 S&P 500 EPS 的核心;另一方面,伊朗在荷莫茲海峽強調排他性管控權、美國堅持國際水道原則的立場對撞,使原油供給與運費成本隨時可能因新一輪衝突飆升。對投資人而言,當前不僅要看懂財報中的 AI 數字,更要盯緊雷達上的軍事與外交動態,因為下一季的 EPS 驚喜,很可能同時埋藏著地緣政治的風險伏筆。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。