我的網誌

我的網誌

量子加密商 Arqit 股價短線飆近八成、估值卻高達帳面價值14倍;國防供應鏈商 Howmet 三年暴漲500%,仍被視為「聰明標的」;實驗室設備龍頭 Agilent 則押注中國創新與高毛利訂閱模式,在高利率與關稅壓力下,投資人該如何在這波高估值科技與防務題材中選股?

在科技與國防題材帶動的美股行情中,一批看起來「又貴又飆」的股票,正在考驗投資人的風險胃納。從量子加密概念股 Arqit Quantum (ARQQ)、到國防與航太零組件供應商 Howmet Aerospace (HWM),再到實驗室儀器與診斷設備龍頭 Agilent Technologies (A),三家公司近期各自傳出利多,股價與評價面卻走在不同極端,折射出當前市場對成長故事與防禦題材的複雜情緒。這波行情究竟是基本面支撐,還是情緒堆疊?成為投資人繞不開的關鍵問題。

先看話題最熱的 Arqit Quantum。這家主打量子加密平台的公司,近期宣布以 700 萬美元和解一樁長達四年的訴訟,該案指控公司對其量子加密技術與營收來源有誤導之嫌。法律陰影暫時消散,立刻引發市場情緒急轉,Arqit 在七天內大漲逾 79%,過去 90 天漲幅也超過 69%。然而,這樣的短線狂飆,卻是建立在相當疲弱的長期紀錄之上:一年總股東報酬仍下跌 41%,五年報酬更慘跌逾 90%。

從數字來看,Arqit 的基本面仍相當脆弱。公司最新財報只有約 108.6 萬美元營收,淨損卻接近 4,898 萬美元,仍是典型的高研發、低收入早期科技公司。儘管如此,市場給予的本益與本淨比卻極為寬鬆——以股價 24.38 美元計算,其市價對帳面價值比 (P/B) 已達 14.2 倍,遠高於量子與軟體同業約 2 倍的平均水準,也明顯高於整體美國軟體產業約 2.8 倍的水準。分析機構據此將其評價為「昂貴」,並指出 Arqit 預期在未來三年仍可能持續虧損,顯示目前估值幾乎完全建立在對技術落地與營運轉正的樂觀想像上。

這種「故事遠大、現金流貧弱」的模式,對投資人而言風險並不難理解。一旦市場對量子加密需求成長的時間點、或對其技術優勢的信心稍有動搖,如此高的 P/B 很容易由溢價快速轉為折價。因此,有意布局 Arqit 的投資人,多數分析建議必須同時評估至少「一項關鍵優勢與六項重要風險」,把法律風險之外的營運與財務壓力納入考量,避免只被短線漲幅吸引,而忽略未來數年可能持續燒錢、甚至再融資稀釋持股的風險。

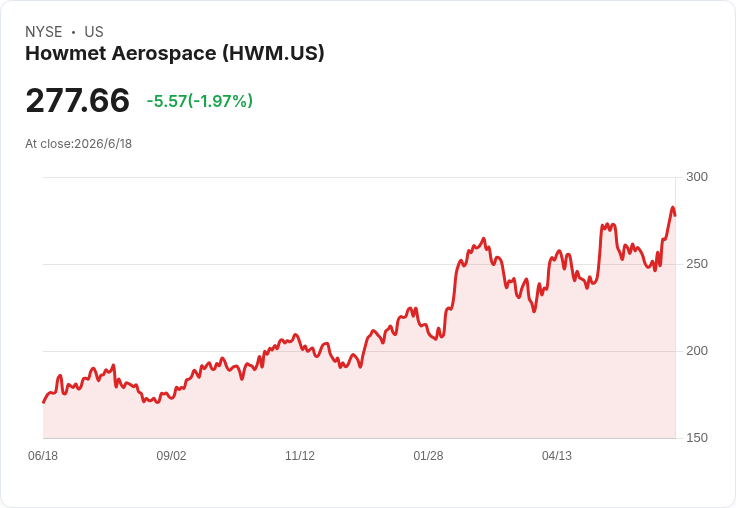

與 Arqit 形成鮮明對比的,是已走出成長曲線、且逐步收割現金流的 Howmet Aerospace。這家在紐約證交所掛牌的航太與工業零組件製造商,近三年股價累計漲幅高達 500%,大幅跑贏多數大型工業、航太與防務 ETF。儘管如此,部分分析仍認為 Howmet 目前依舊是航太國防板塊中相對「聰明」的選擇,關鍵在於其多元且同步成長的營收引擎。

Howmet 並非傳統的整機軍工股,而是橫跨三大領域:民航發動機零件、防務硬體,以及工業燃氣渦輪機。最新一季財報顯示,成長最慢的防務部門營收仍有 13% 增幅,民用航太與燃氣渦輪業務則分別飆升 48% 與 39%。在軍工領域,Howmet 被形容為 F-35「Joint Strike Fighter」等戰機的關鍵零件供應商,軍機沒有這些零件,根本無法起飛。因為處在供應鏈較上游且具技術門檻的位置,Howmet 不用與 Boeing(BA)、Lockheed Martin(LMT) 直接競標大型合約,而是以「寡占供應商」角色坐收長期訂單,形塑出一定的護城河。

財務體質方面,Howmet 也顯得相對穩健。公司擁有 A- 信評,積極降低槓桿,目前淨負債僅約 0.9 倍,且近年自由現金流利潤率維持雙位數水準。憑藉充沛現金,公司在今年第一季就回饋股東約 4.5 億美元,同時連續五年調高股息,最新股息支付率僅約 10.7%,意味未來仍有空間持續提高配息。也因此,即便股價已大漲,不少觀點仍認為 Howmet 難稱「最便宜」,卻依舊是具上檔空間與防禦屬性的「聰明工業股」。

不過,風險也並非全無。既然過去三年股價已翻數倍,新買進的投資人必須假設民用航太出行復甦、防務支出維持高檔,以及工業燃氣渦輪需求穩健,三項條件能長期成立,才能支撐當前評價。任何一項需求放緩或軍費預算調整,都可能帶來一定修正壓力。部分分析機構甚至在高點時,沒有把 Howmet 列入「十大首選持股」名單,顯示在專業投資圈內,對其後續報酬風險比仍有保留聲音。

與前兩檔以「題材與供應鏈地位」搶鏡的標的相比,Agilent Technologies 的故事則更偏向穩健成長與營運調整。Agilent 主力在實驗室檢測儀器與診斷設備,投資論述核心在於:實驗室檢測與醫療診斷需求穩定,搭配耗材與服務的高度經常性收入,能支撐長期穩定成長。公司近期連續兩季財報優於預期,並小幅調高全年財測,反映其「Ignite」效率計畫在毛利率與成本控管方面已見成效。

在成長策略上,Agilent 尤其看重中國市場。公司宣布設立「China Innovation Center」,聚焦數位、人工智慧與自動化相關研發,希望藉此提升儀器與軟體整合度,拉高訂閱式軟體與服務占比,進一步強化毛利結構。Simply Wall St 的敘事模型預估,若 Agilent 能維持每年約 6.7% 的營收成長,總收入可在 2029 年達到 88 億美元,獲利則從目前約 14 億美元提高到 21 億美元,相當於為股價帶來約 27% 的上行空間,推算合理價位約在 161 美元附近。

然而,Agilent 也面臨關稅與供應鏈複雜度升高的壓力,特別是在中美貿易緊張與地緣政治風險上升的背景下。如果關稅成本持續攀升、或供應鏈重組進度不如預期,Ignite 計畫帶來的成本節省與高毛利訂閱收入的貢獻,可能被部分抵銷。因此,就算多數獨立估值落在約 150 至 165 美元的相對集中的區間,投資人仍需自行判斷這些樂觀假設在未來幾年是否站得住腳。

綜觀 Arqit Quantum、Howmet Aerospace 與 Agilent Technologies 三家公司,可以看到當前美股科技與防務相關個股的共通現象:市場願意為「高成長故事」與「供應鏈關鍵位置」付出溢價,但對於尚未獲利或估值已反映大量成長預期的標的,風險與報酬已高度不對稱。相較之下,Howmet 與 Agilent 的現金流與資產負債表更具防禦性,Arqit 則是典型的高風險高波動選擇。

在利率仍處相對高檔、地緣衝突頻仍的環境下,投資人若鎖定國防與高科技相關題材,可能更需要從「最聰明」降級到「足夠聰明」的思維:不必追逐每一檔暴漲的量子概念股,而是更重視現金流質量、負債水準與評價合理性。未來幾季財報與全球政策變化,將是檢驗這些「高估值成長股」是否名副其實的試金石。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。