發表

發表

我的網誌

我的網誌

最新數據顯示,投資人首度自 5 月以來大規模撤出台股型美股基金,卻持續瘋買科技與 AI 類股;同時 SpaceX 超級 IPO 卻被 S&P 500 拒之門外,NASDAQ、Russell 迅速鬆綁規則,埋下「指數戰爭」與績效差異風險,散戶被迫在被動與主動、槓桿與核心配置間做出艱難選擇。

在 AI 概念股一片火熱的表象下,美股資金其實正在悄悄逆轉流向。根據 LSEG Lipper 最新統計,至 6 月 10 日的一週內,美國股票型基金淨流出高達 125.7 億美元,為自 5 月 20 日以來首度出現周度淨贖回。投資人對聯準會可能維持鷹派、股市漲多拉回愈發謹慎,不過科技股與 AI 主題卻持續吸金,形成「一邊撤退、一邊重押科技」的矛盾局面。

從細項來看,資金出走集中在大型股基金,單週淨流出 102 億美元,中小型股基金也分別遭到約 10 億與 22.2 億美元的拋售。與此同時,美國債券基金卻迎來三週來最大單週淨流入,達 120.8 億美元,其中短中期投資級債獲得 50.9 億美元買盤,短中期公債與國庫券也湧入 41.4 億美元。風險偏好顯然正在下修,穩健收益與利率敏感度較低的產品變成避風港。

然而,科技板塊完全是另一個世界。LSEG 數據顯示,科技類股基金連續第十週錄得淨流入,單週吸金 43.9 億美元,明顯與整體股市遭贖回的情況背道而馳。金融類股也獲得 6.55 億美元資金,顯示部分投資人開始尋找估值仍具吸引力、且能受惠利率高檔的族群。相較之下,貨幣市場基金則出現 163.4 億美元淨流出,扭轉前一週超過 1,113 億美元的大舉申購,短線資金正在從「超保守現金」移往「相對安全但有收益」的債券與特定主題股。

科技熱潮的縮影之一,就是圍繞在 SpaceX 的史上最大 IPO 所掀起的指數之爭。S&P 500 指數管理委員會決定維持新股至少掛牌 12 個月、且通過獲利測試才能納入成分股的規則,也就是說,即便 SpaceX 以 1.75 兆美元估值掛牌,持有 Vanguard S&P 500 ETF(VOO)、BlackRock 的 IVV 或 SPDR S&P 500 Trust(SPY)的被動投資人,最早也要等到 2027 年中之後才可能被動持有這檔「超級新股」。

相較之下,Nasdaq 與 Russell 系列指數已表態願意調整規則,讓 SpaceX 這類「一上市就超大市值、但短期仍虧損」的新經濟公司得以快速納入。Strategas Securities ETF 策略師 Todd Sohn 直言,若想第一時間持有 SpaceX,「你不是買 S&P 500,而是要去買 Nasdaq 100 或 Russell 1000」。這種差異,意味著未來幾年 S&P 500 與其他大型指數間的績效可能出現結構性偏離。

TD Securities 指數與市場結構研究主管 Peter Haynes 更認為,S&P 的決定「不合理」,他指出,當年沙烏地阿美(Saudi Aramco)上市時,FTSE 與 MSCI 都設計了快速通道,讓其在 5 到 10 天內納入全球指數。如今自家誕生的「Made in USA」超級公司卻被卡在門外,恐怕也為未來 OpenAI、Anthropic 這類 AI 新巨頭埋下同樣的排除先例。

不過,指數之爭並沒有嚇退想追逐 SpaceX 的熱錢。主打太空與科技創新的主題 ETF 近週來資金明顯湧入,Tema ETFs 的 Space Innovators ETF(代號 NASA)自 5 月 30 日掛牌以來,資產規模已飆升至 26 億美元,其中一大賣點,就是在 IPO 之前就持有 SpaceX 的非上市股權。槓桿產品也迅速排隊上架,ProShares 將推出追蹤 SpaceX 股價 2 倍漲跌的 Ultra SpaceX ETF(SPCF),GraniteShares 則規畫 2 倍做多(SPAL)與 2 倍做空(SNK)兩檔 ETF,直接鎖定高風險短線交易客。

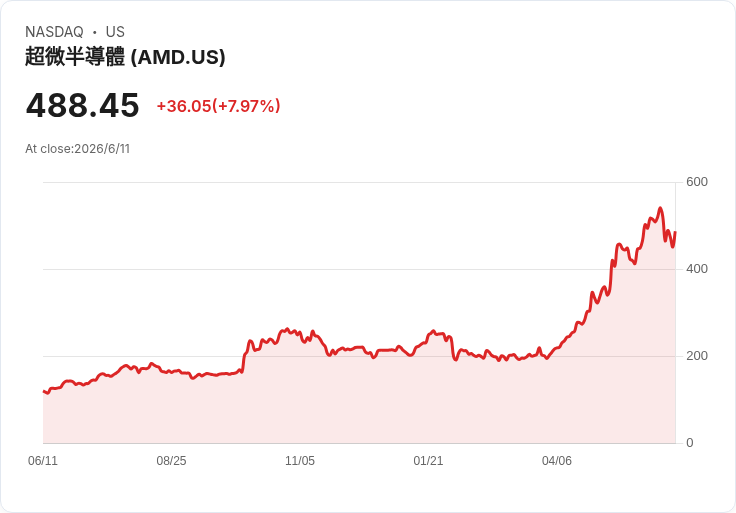

與此同時,傳統科技巨頭與 AI 硬體供應鏈也持續成為焦點。花旗(Citi)最新報告就將 Advanced Micro Devices(AMD)評等由「中立」上調為「買進」,並將目標價調高至 575 美元,預期較前一交易日收盤價仍有逾 17% 上漲空間。分析師 Atif Malik 指出,AMD 正逐步成為僅次於 Nvidia(NVDA)的第二來源 GPU 供應商,尤其在大型雲端業者客製化 AI 晶片需求上,市場所低估了 AMD 的訂單量。

報告中特別點名 Meta Platforms 與 AMD 達成的多年合作,將部署最高達 6GW 等級的 GPU 能力至資料中心。若以花旗估算,每 GW 約相當於 150 億美元商機,意味著 AMD 在該合作上有機會吃下以百億美元計的營收。花旗因此大幅上修 AMD AI 相關銷售預估,預期 2027 年 AI 業務營收可達 330 億美元、年增 137%,2028 年更進一步增至 508 億美元。搭配 CPU 需求在「代理型 AI」(agentic AI)帶動下再起,整體獲利成長被看好能超越公司原先設定的 2028 年 EPS 20 美元目標。

市場對 AMD 的樂觀,也直接反映在股價上。報告發布當日,AMD 盤前股價漲逾 1.5%,今年以來股價已累計翻倍。根據 LSEG 數據,覆蓋 AMD 的 53 位分析師中,有 43 位給予「買進」或「強烈買進」評等,凸顯在 Nvidia 一枝獨秀的 GPU 市場裡,投資人正積極尋找「第二名」帶來的補漲與分散風險機會。

在個股層面之外,整體 AI 與科技敘事也持續升溫。從巴黎起家的 AI 新創 Mistral 正大舉擴張資料中心、切入「代理型 AI」企業應用,甚至考慮自行設計晶片,並高度倚賴 Nvidia 的運算平台;OpenAI 宣布收購提供安全 AI 雲環境的新創 Ona;大型雲端與科技公司則在倫敦等地擴編研發與商用團隊。種種動態,都讓資金更傾向集中在少數握有關鍵技術與算力的企業與主題上。

對一般投資人而言,眼前最大的難題在於:單純買進長期表現穩健的 S&P 500 指數,未必能第一時間完整參與 SpaceX、OpenAI 等新巨頭帶來的成長動能;而主題型與槓桿 ETF 雖然提供「捷徑」,其波動與複利損耗風險卻不容小覷。當資金一邊逃離廣泛股市、一邊加碼特定科技股與債券時,如何在核心配置與衛星投資之間取得平衡,將決定在這波 AI 浪潮與指數分化之中,是被動跟漲,還是被動挨打。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。