發表

發表

我的網誌

我的網誌

【我們想讓你知道】

新青安寬限期將陸續屆滿,首波申貸戶面臨還款金額暴增的挑戰。本文以實際案例拆解期滿後的財務衝擊,並分析轉貸、售屋等應對方案的優劣,提供房貸族參考。

撰文:李亞珊

新青安貸款自2023年8月1日上路後,挾著最高1,000萬元額度、最長年期40年、寬限期最長5年等優勢,成為許多首購族的買房解藥。根據財政部截至今(2026)年3月的統計,新青安累計核貸戶數達16萬543戶,撥貸金額更高達1兆2,421億元。

隨著時間推移,新青安的利息補貼期限(2026年7月31日)即將屆滿,也代表首波申貸者的蜜月期進入倒數。其中,選用3年寬限期的早鳥族,最快自今年底需開始本息攤還。據了解,有部分借款人當初衝動申貸,並未仔細估算自身的收支與還款能力,導致新青安貸款從美事一樁變成了「未爆彈」。

衝動申貸釀成「未爆彈」寬限期滿恐入不敷出

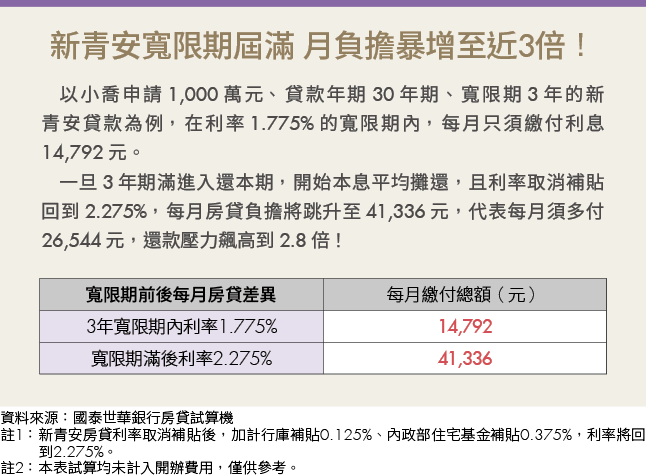

小喬便是其中一個案例,她申貸1,000萬元、30年期,並搭配3年寬限期。在利率1.775%的寬限期內,每月僅須繳付利息14,000多元,對月薪5萬元的她來說負擔尚輕鬆。

然而,眼看她的房貸即將進入還本期,若新青安政策並未延長,屆時將面臨利息補貼取消,利率會因此回升到2.275%左右,小喬每月的房貸支出將驟增到41,000多元。麻煩的是,這幾年她因購車代步,每月可支配所得早已大幅縮減,面對這筆「多出來」的房貸,她擔心未來可能入不敷出。

這類案例除了反映出部分借款人缺乏財務控管能力,也反映出另一個潛在問題—銀行審核房貸時,主要是以「負債比」為指標(即每月償還負債÷每月平均收入×100%),銀行可容許的上限通常落在60%~70%;換句話說,在信用條件正常的情況下,每月還款金額(含房貸、信貸、信用卡欠款等)只要不超過月收入的6成或7成,銀行即可能同意放貸。

至於借款人的其他支出,例如伙食、交通、醫療、保險等生活開銷,並不在銀行的審核範圍之內。若借款人沒有通盤考量自身財務,即有可能在寬限期「只繳息、不還本」的情況下,產生預算還很充裕的錯覺。一旦期限屆滿,每月總支出更可能因此「爆表」,陷入「窮得只剩房」的窘境。

房貸還款告急 拆解5大解套方案

若預期寬限期結束後將面臨還款困局,申貸者應把握時間調整收支結構。以下分析5種做法優劣,供房貸族尋求最穩健的解套方案。

1.向親友周轉:最能避免損失

台灣房屋集團趨勢中心執行長張旭嵐建議,這是目前最可行且壓力最小的方案。雖然涉及人情,但還款條件通常較具彈性,能提供申貸者較寬裕的時間,重新調整財務結構,以度過資金短缺的困境。

2.轉貸:爭取新的寬限期

大家房屋企劃研究室公關襄理賴志昶分析,當房貸族的支出緊繃時,轉貸到其他銀行有機會獲得新的寬限期,為資金調度爭取緩衝空間。

但這項做法也有代價,原先使用新青安貸款的人,轉貸後將失去利息補貼和低利優惠,且須支付地政規費、銀行手續費及代書費等約數萬元的費用,若新銀行的利率未明顯優於舊合約,長期累積的總利息支出反而會增加。

網路上也有人討論,新青安借款人是否可以申請增貸,對此賴志昶表示,理論上雖可行,但實務上達成門檻極高。針對增貸案件,銀行會嚴格審核並嚴查資金流向,即使核貸,條件通常不會太好,且在寬限期內本金未減,除非房價大幅增值,使重新鑑價後的價值遠高於剩餘本金,否則幾乎沒有額外的增貸空間。

3.轉售:及時停損或獲利了結

假設評估過後,確認還款壓力過重,賴志昶建議,與其等到無法準時繳款而違約,不如在仍有主導權時主動售屋。轉售的好處是能及時停損,若房價已有漲幅,清償房貸後還能保有部分資金,作為換購房屋或調整財務配置的籌碼。

但轉售同時也伴隨高額的稅負成本。按照規定,持有房產2年以上、未滿5年即轉手,獲利部分須課徵35%的房地合一稅;此外,根據市場行情,賣方通常須支付成交價4%的仲介服務費(法規規定買賣雙方總計不得超過6%)。

以總價1,000萬元的房屋為例,賣方須支付仲介費40萬元,若再加上35%的稅率和各項規費,獲利將被大幅稀釋。因此賴志昶提醒,賣屋前應核算售屋所得扣除成本後,是否足以支付銀行本金,以免賣屋後餘額仍不足以結清債務。

4.轉租:需主動轉為一般房貸

部分借款人可能想以轉租解套,但這種做法會踩到新青安「僅限自住」的紅線。張旭嵐提醒,隨著政府對新青安案件勾稽查核日益嚴格,私下違規轉租者不僅會被追回利息補貼,更可能被列入政府貸款黑名單,終身與優惠房貸無緣。

若因不可抗力因素導致無法自住,應主動向銀行說明困境,並提供相關證明。例如:因非自願離職導致收入中斷、跨縣市工作調動而必須搬遷、因重大傷病須支付醫療費,或改變居住環境等。

此時可主動申請終止新青安,並轉為一般房貸。透過誠實說明,有機會爭取免除違約金、保留原有的寬限期設定,甚至能爭取利息補貼取消不溯及既往,從出租日開始停止即可,讓房貸壓力在合規的前提下得到緩解。

5.法拍:信用崩盤的下下策

法拍通常是財務崩盤後的結果。由於法拍屋成交價普遍低於市價,扣除債務和行政規費後,屋主不僅資產所剩無幾、無房可住,還會留下嚴重的信用瑕疵,是申貸者應極力避免的下下策。

無論選擇上述哪種解套方式,關鍵都在於爭取緩衝時間,設法調整收支,以恢復長期的還款能力。

賴志昶也提醒,理想的房貸支出應控制在月薪3成以下,將剩餘7成用於日常開銷和理財規劃;若房貸占比已達5成,財務狀況便處於極限邊緣,一旦發生意外、失業或產生龐大支出,「財務骨牌」將應聲倒下。

張旭嵐也語重心長地建議,購屋心態須回歸理性,以「正常還款金額」而非「寬限期優惠金額」作為評估標準,才能看清負擔能力。

最後,賴志昶補充,購屋不必追求一步到位,應隨經濟能力彈性調整標的,並隨時留有一筆緊急預備金,保持財務彈性,而非「貸好貸滿」。唯有謹慎規劃,才不會讓成家美夢變財務枷鎖。

(圖片來源:AI 僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年5月號下載「錢雜誌App」隨時隨地掌握財經脈動