發表

發表

我的網誌

我的網誌

AI 熱不只推升股價,也催生全新「晶片抵押」融資模式。Anthropic 擬啟動約360億美元私募信貸結構,購買 Google TPU,由 Broadcom 提供信用背書。AI 基建債正與高利率環境下的資本市場重塑風險分配。

生成式 AI 狂潮,正從股市題材,走向徹底改寫企業融資與信貸結構的現實戰場。繼伺服器與資料中心投資暴衝後,華爾街開始出現前所未見的「晶片抵押」融資:以 AI 計算晶片本身作為核心抵押資產的超大型私募信貸交易,規模動輒上千億台幣,直接把半導體拉進債券與結構性融資的主舞台。

最新焦點落在 AI 新創 Anthropic 身上。據了解,私募巨頭 Apollo Global Management(NYSE:APO) 與 Blackstone(NYSE:BX) 正籌組約 360 億美元的巨額債務融資,協助 Anthropic 建構下一階段 AI 基礎設施。這筆資金並非一般企業貸款,而是由一個特殊目的公司(SPV)對外籌資,再拿錢去買 Alphabet(NASDAQ:GOOGL) 旗下 Google 的客製化 TPU 晶片,之後再把這批運算資源租賃給 Anthropic 使用。

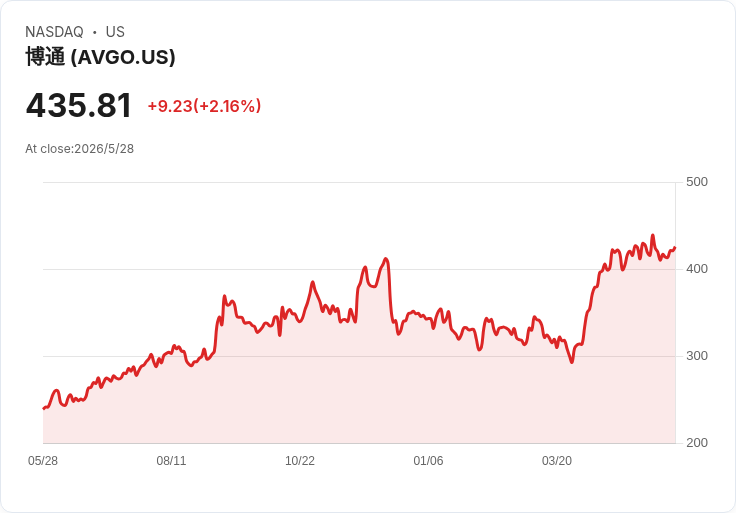

結構關鍵在於 Broadcom(NASDAQ:AVGO)。這家公司本來就深度參與 Google TPU 的設計與供應,如今更在這筆交易中扮演「殘值與信用後盾」角色。根據市場訊息,Broadcom 將對規模最大、屬於資本結構前段的 A1 與 A2 級別債券,提供類似殘值保障的支持協議:若 Anthropic 某段期間無法支付租金,Broadcom 需在一定程度上承擔風險。結果是,這些債券的風險輪廓不再單純取決於一間高速燒錢的新創,而更接近 Broadcom 本身的投資等級信用。

對信貸市場而言,這是一個非常激進但具邏輯的設計。一方面,AI 模型訓練急需大規模 GPU、TPU 與網路設備,但新創公司即使估值飆升,現金流仍高度不穩,很難以傳統公司債或銀行貸款形態,支撐一次性數十億美元的設備支出。藉由 SPV 持有資產並出租給新創,風險被拆分成「設備殘值風險」與「承租人營運風險」,再由像 Broadcom 這樣的產業龍頭替前者背書,讓債權人有機會在 AI 熱中吃到優先順序較高、相對防禦的收益。

值得注意的是,Anthropic 除了這筆結構性融資之外,還在同一時間宣布完成 650 億美元的募資,估值拉升至 9,650 億美元,首度超越 OpenAI。消息公布後,Broadcom 與 Alphabet 盤後股價分別一度上漲約 1.9% 與 1.2%,顯示股市已把「AI 基建需求長期爆發」納入價格。然而,真正改變遊戲規則的是背後的資本運作方式:AI 不再只是研發預算項目,而成為可以結構化、證券化的基礎建設資產。

Broadcom 自身也正被華爾街視為 AI 基建的「信用中樞」。Oppenheimer 分析師預期,該公司即將公布的會計年度第二季財報將上演「優於預期並上調展望」劇本,主因仍是 AI 相關需求。報告指出,Broadcom 目前是僅次於 Nvidia(NASDAQ:NVDA) 的第二大 AI 加速器玩家,靠著客製化 ASIC(XPU)與網通產品穩居關鍵地位,並已鎖定到 2028 年的供應能見度。其 AI ASIC 客戶橫跨 Google、Meta、TikTok USA、Anthropic、OpenAI 等雲端與模型巨頭,單是分析師為 2026 會計年度模型預估的 AI 收入就達 570 億美元,而且仍有上修空間。

這樣的產業地位,反映在驚人的獲利結構:Broadcom 的毛利率、營業利益率與自由現金流率分別高達約 78%、66% 與 42%,在半導體產業中相當少見。也因此,華爾街樂於把 Broadcom 當成 AI 基建的「類公用事業」,願意接受它在這類晶片融資結構中扮演最後防線,換取更穩定、可預期的長期訂單與現金流。

從更宏觀的角度看,這種 AI 晶片抵押融資,恰好對應到金融市場對當前資產價格的矛盾情緒。JPMorgan Chase(NYSE:JPM) 執行長 Jamie Dimon 近日在接受美媒訪問時,把目前美股的氛圍形容為「exuberant(亢奮)」。他承認企業獲利今年成長約兩成、訂單充沛,支持了目前的高估值;但同時也提醒,部分題材明顯帶有炒作成分,信用利差偏緊,一旦利率或經濟出現變數,資產價格可能劇烈回調。

Dimon 強調,「利率是資產價格的地心引力」,在 2% 到 8% 的利率區間內,JPMorgan 都已做好準備,並不押注單一情境。這樣的發言,與 AI 基建債的崛起形成微妙呼應:在高利率與波動加劇的環境下,資本市場一邊享受 AI 故事帶來的股價與估值膨脹,一邊又試圖透過更精細的結構設計,把風險轉嫁給具備實體資產與穩健現金流的產業龍頭或 SPV。

對投資人來說,AI 基礎設施的下一階段,恐怕不再只是挑股票,而是理解整條資本鏈的風險分布:從 Nvidia 與 Broadcom 這類晶片供應商,到 Google、Meta 等雲端平台,再到 Anthropic、OpenAI 這類模型開發商,以及背後支撐其擴張的私募信貸與結構性融資。每一環都可能受惠於 AI 長期趨勢,但承擔的風險與報酬性質已顯著不同。

未來幾年,隨著 AI 模型升級頻率與硬體汰換速度持續加快,類似的晶片抵押或設備租賃結構很可能變成常態。問題在於:當越來越多基建風險被包裝成「高信用、固定收益」商品時,市場是否會再次低估週期反轉與技術淘汰的速度?在 AI 亢奮與高利率陰影並存的年代,「誰真正在為風險買單」將是投資人不能忽視的核心提問。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。