發表

發表

我的網誌

我的網誌

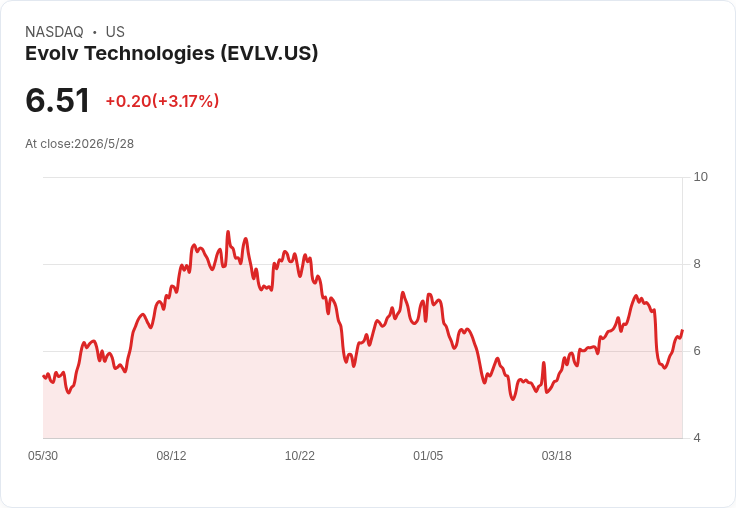

Q1 營收達約4600萬美元,上調2026年營收至1.75–1.80億美元,盼下半年受惠代工放量轉正。

Evolv Technologies 在最新財報與投資人會議上交出亮眼開局,第一季營收年增45%至約4,600萬美元,公司同時把2026年全年營收指引自1.72–1.76億美元上調到1.75–1.80億美元,並強調以 AI 驅動的安檢產品為成長核心。

開頭亮點與背景 管理層指出,Evolv 的定位在於填補傳統機場型安檢與學校、醫療、體育場等高流量公共場域之間的市場缺口,主打「低幹擾、高通量」的武器偵測解決方案。核心產品包括無需脫落口袋透過的 Evolv Express(步行式)與面向包袋檢查的 eXpedite,後者強調可自動化、無需受訓X光操作員即可運作。

事實與資料 - Q1 營收:約4,600萬美元,年增45%。 - 上調2026年營收指引:1.75–1.80億美元(原為1.72–1.76億)。 - 機器部署:已超過8,000臺,接近9,000臺;累計篩檢人次逾40億,日均透過人次逾400萬。 - 市場規模:可尋址入口超過700,000處,目前滲透率約1%。 - 現金與負債:現金約3,000萬美元,債務約3,000萬美元,並有額外4,500萬美元融資容量;季內現金較前季減少約800萬美元,主要因先前激勵付款。 - 收入模式:購買加訂閱與純訂閱並存,預期今年購買加訂閱佔比約55%(高於先前預估的50/50)。 - 製造與毛利:與 Plexus 的代工合作正陸續上線,預計下半年大部分出貨由 Plexus 提供,管理層預期下半年毛利率可望升至50%中段並帶動 EBITDA 逐步改善。 - 產品採用:eXpedite 推出一年多即被約6%客戶採購,Q1 新增9位客戶,其中8位同時購買 Express。客戶端每天約有500起實際槍械檢出被標記並經驗證。

深入分析與評論 Evolv 的成績顯示出三大驅動力:1) 垂直市場需求強勁(教育、醫療、體育場館),重大個案如Gwinnett County 公立學區全區部署示範效應;2) 產品以 AI 與自有資料集打造壁壘,提升自動化與作業效率;3) 製造外包與營收組合向購買型移動,有助於前端收入確定性與後端利潤率改進。中短期看點包括 Plexus 代工放量、訂閱比重變化與 eXpedite 的市場擴散速度。

替代觀點與駁斥 批評者可能指出公司現金水位有限、仍未穩定獲利、且面臨新競爭者湧入風險。對此,管理層以提升毛利與計畫下半年轉為正現金流作為回應;再者,Evolv 強調自有硬體、軟體、資料與模型的整合優勢作為長期護城河,但仍須觀察實際競爭對手的技術與價格攻勢是否會侵蝕訂單。

結論與未來展望(投資者應關注) Evolv 呈現「高成長、低滲透」的典型成長股特徵:市場龐大且仍在早期採用階段,公司已抓到增長節奏並上調展望。關鍵風險包括資金與現金流壓力、供應鏈與代工整合風險、以及競爭與銷售節奏的不確定性。短期應持續追蹤:1) Plexus 上線後的出貨量與毛利改善幅度;2) 訂閱與購買模式的比重變化;3) 單季新增部署與大型合約(如教育區域部署)能否持續複製;4) 現金流轉正的時間點。對偏好成長且能承受變動風險的投資者,Evolv 的低滲透率與 AI 技術佈局仍具吸引力;保守者則應關注財務穩健性與利潤回收進度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。