發表

發表

我的網誌

我的網誌

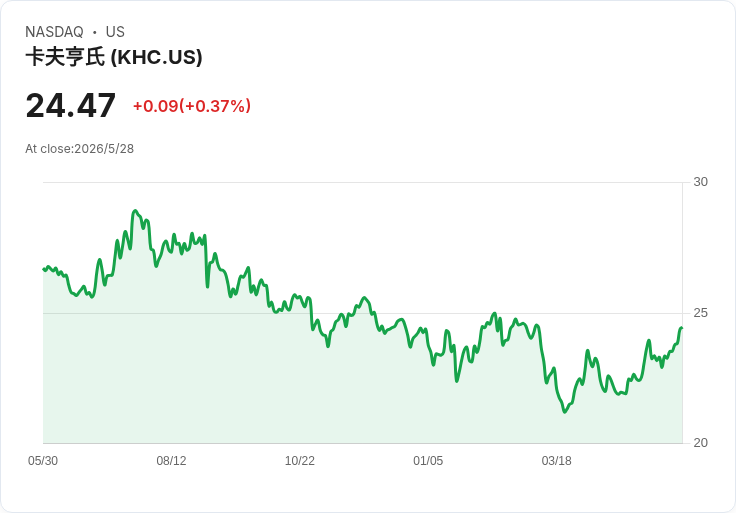

股價終止六連漲,購債案進展與估值/成長分歧引發市場觀察。

上週五(收盤)The Kraft Heinz Company(代號KHC)股價下跌1.08%,收在24.21美元,終止自5月20日至5月28日約4%漲幅的六連勝走勢。同期S&P 500指數上漲1.76%,顯示KHC漲勢並非全面市場驅動,個股消息面成為關鍵。

背景與事實敘述:公司近期推動上限約11億美元的現金購債(cash tender offer),並陸續公佈定價條款、已接受的投標金額、早期參與結果、已滿足的融資條件以及部分提前結算選擇,這些資本市場操作被視為管理資本結構與降低負債的具體作為。另公司宣佈將參加德意志銀行(Deutsche Bank)主辦的dbAccess Global Consumer Conference,為管理層對外說明策略與未來展望提供舞臺。大股東仍為巴菲特旗下公司,資本面與股東結構亦為市場關注重點。

資料與評價:根據第三方量化評等系統,KHC被評為「持有」,總分3.28(滿分5),其中估值專案得A+、成長專案得F;過去一個月股價約上漲7.6%,今年迄今漲幅約0.7%。市場分析呈現分歧:一篇最新報告認為KHC「被嚴重低估」,多種估值模型顯示現價有可觀上行空間,但同時指出公司在美國市場已長期失去市佔,且近年盈餘表現承壓。華爾街分析師共20人意見偏保守,僅1人給予買進評級,15人建議持有,4人建議賣出或更低評等,顯示市場對公司基本面復甦仍存疑慮。

深入分析與評論:公司展開的購債案可被理解為兩類訊號:一方面,積極回購債務或調整負債結構可降低利息負擔、改善財務彈性,短期有利於提升每股價值;另一方面,若以現金投入購債,亦可能限制公司在創新、行銷或價格競爭上的資本支援,對於正在面臨市佔下滑與銷售壓力的食品龍頭,其效果需時間檢驗。估值面A+評等反映市場認為當前股價相對收益有吸引力,但F級成長評等提示未來營運動力不足,兩者合起來形成「估值便宜但成長疲弱」的典型投資兩難。

駁斥替代觀點:支援快速買進的論點主張「壞訊息已被股價反映,只要達到營運穩定即可催生多頭動能」。然而,反對者指出:若市佔持續流失或價格競爭加劇,短期的資本操作難以改變根本營運趨勢。綜合來看,購債與資本操作雖能提供財務支撐與短期催化,但若缺乏明確的市場攻防策略與銷售復甦,估值修復可能僅是漸進,而非爆發式上漲。

結論與展望(行動呼籲):投資人應觀察三大關鍵指標以評估後續風險與機會:1) 下一季有無出現銷售與市佔止跌跡象(尤其美國市場),2) 購債案最終完成狀況及其對資本支出的影響,3) 管理層在即將到來的投資人會議與財報中對成長策略的具體路徑與時間表。對於態度偏保守的投資者,建議等待營運數據確認穩定或看到可量化的市佔回升;積極投資者則可在風險控管下分批佈局,重點關注公司如何把財務操作轉化為實際的營運改善。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。