我的網誌

我的網誌

【我們想讓你知道】

第3季台股進入高檔震盪期,油價、利率與選舉變數升溫。除權息旺季可留意高配息股,AI題材則從雲端擴散至地端,工業電腦、機器人與半導體補漲股值得關注。

撰文:龔招健

台股今(2026)年4月急漲,5月15日加權指數來到歷史新高42,408點,已達階段性滿足點,卻以巨量長黑K作收,跌破上升趨勢線,預期第3季為「高檔震盪、壓縮整理盤」。大盤波段低點通常出現在10月底、11月初,AI題材仍是多頭主流,只是族群會擴散、輪動,其中基期較低的工業電腦族群將長期受惠物理(實體)AI應用,不僅有夢,今年獲利也開始復甦。

AI基礎建設方興未艾,台積電(2330)、台達電(2308)、台光電(2383)等受惠龍頭股積極擴充產能、提升產品規格,二線股遲早會受惠訂單外溢及資金輪動。近期美國長天期公債賣壓沉重(殖利率上漲),高基期大型龍頭股面臨價值重估,本益比較低、股利率較高的低基期股或2線股相對有機會表現,尤其是中小型股。

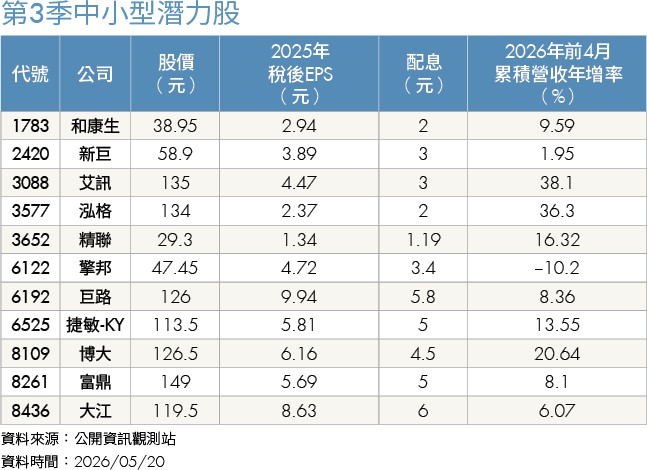

例如,電源供應器大廠台達電、光寶科(2301)把資源集中投入AI伺服器,股價已大漲噴出;相較之下,股本小很多、營運穩健成長且高配息的2線廠新巨(2420)、博大(8109)就顯得「價廉物美」,適合分批低接參與除權息。

第3季變數升溫 大盤高檔震盪

第3季是除權息旺季,可多留意獲利穩健、高配息且本益比合理或便宜的低基期股。不論是否有搭上AI題材,這類股票從股東會前到除權息前後,通常會有波段行情,在震盪的盤勢中相對抗跌,漲多跌少。例如:擎邦(6122)、巨路(6192)、晶碩(6491)、大江(8436)、和康生(1783)。

除了科技巨頭的資本支出、新AI模型的推出,第3季市場更關注聯準會(Fed)新主席華許(Kevin Warsh)的貨幣政策動向。華許表面上呼應川普的降息要求,但近期美伊戰爭造成油價大漲,雙方暫時停火談判卻陷入僵局,油價仍處於高檔,推升美國消費者物價與生產者物價,市場原先預期的降息恐落空,升息預期卻大增,股市高檔賣壓湧現。

川普警告,若美伊最終無法達成協議,美軍將對伊朗發動全面、大規模的攻擊。高油價推升通膨的危機尚未解除,Fed內部有不少反對降息的聲音,而華許行事風格異於鮑爾,雖傾向降息,卻要縮減Fed資產負債表(賣出國債),在當前複雜環境下並不好拿捏,市場也需要一段時間重新適應,等待貨幣政策更加明朗。

美國國會中期改選將於11月3日投票,這是第3季壓抑美股(台股與之連動)的另一個重大不確定因素。另一方面,2026年台灣直轄市長及各級民代選舉將於11月28日投票,被視為中央執政期中考與2028總統大選前哨戰;選舉行情通常提前發酵,隨著投票日接近,獲利了結的賣壓也會陸續出籠,等選舉結果底定才有機會重啟新一波行情。

第3季大盤指數高檔震盪加劇,但AI基礎建設從訓練進展到推理,從雲端延伸到地端(edge AI),從生成式AI發展到代理AI(排程後自動執行)及物理AI,給工業電腦、機器人及相關零組件(包括晶片)或設備廠帶來中長期大商機,這些族群都是第3季選股的重點。

包括研華(2395)、艾訊(3088)、泓格(3577)、精聯(3652),與上銀(2049)等工業電腦、機器人概念股近期表現相對強勢。其中,泓格毛利率最高,今年獲利成動能最強,近日投信開始買超,這檔大黑馬值得深入研究。

泓格雙動能發酵 半導體醫材助攻

泓格2026年第1季EPS高達1.47元,較去年同期的0.77元幾乎翻倍成長,毛利率則從去年同期的53.17%提升到59.75%,高居同業之首,成長動能主要來自半導體設備、高階TPU醫材,法人預估全年EPS挑戰6元。

泓格以資料擷取(DAQ)技術為核心,針對半導體、傳統製造業與智慧城市提供一站式解決方案。由於新竹湖口總部的產能接近滿載,因此規劃在2026年底前增設新生產線,藉此消化下半年超過3億元的待出貨訂單。

全球科技巨頭連年擴大投入AI基礎建設,台積電等晶圓廠對半導體測試設備的需求大增,泓格的精密控制模組已成功打入相關供應鏈,最大客戶是半導體設備股王鴻勁(7769),年營收占比超過2成。鴻勁的分選機(Handler)是AI高階晶片(GPU/ASIC)封裝後的主流測試設備,全球市占率極高。

此外,泓格2018年取得工研院技術移轉,成為亞洲首家醫療級TPU材料製造商,打破全球龍頭美商路博潤(Lubrizol)的壟斷地位,今年出貨量大幅成長,有助於提升毛利率。

TPU醫材主要應用於人體內導管、齒顎矯正,需通過多項認證才能合法銷售,整個過程耗時(約3~5年)又相當花錢,進入門檻高,耕耘多年的泓格開始進入豐收期。

路博潤的交貨期長達12~15個月,泓格憑藉自家工業自動化技術打造醫療級TPU智慧產線,能24小時全自動精準配料、監控溫度,提供客製化產品開發,交貨期更大幅縮短至2個月。加上路博潤近年無預警終止各國經銷商代理權,原經銷商急於尋求替代供應商,也讓泓格受惠大量轉單。

因應龐大訂單需求,泓格二廠TPU產線已完工,2026下半年開始貢獻營收,尤其下半年會明顯放量。此外,該公司也規劃在台南擴建大型新廠房,以滿足日本三菱化學、美日中一線醫材大廠的中長期採購合約需求。

晶片股拉回再布局 低基期族群補漲可期

以晶片股來說,屬於慢飆股的晶圓代工龍頭台積電仍是中長期投資首選,20%左右的年複合成長率有望延續到2030年。至於產品報價暴漲的晶豪科(3006)、旺宏(2337)等記憶體族群,近半年來股價漲幅動輒數倍到10倍以上,宜等回檔修正、量縮價穩時再少量布局,且不宜重押或高槓桿操作。

半導體先進與成熟製程的通膨(漲價)效應持續擴散。其中,全球記憶體封裝龍頭力成(6239)股價相對低估,補漲可期;低基期的電源管理IC設計廠力智(6719)、來頡(6799),以及功率半導體IC設計廠富鼎(8261)、封測廠捷敏-KY(6525),也有補漲空間。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年6月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌