發表

發表

我的網誌

我的網誌

Spotify與Netflix聯手砸下約1億美元搶Jay Shetty,標誌串流平台全面進軍直播Podcast與影音談話節目戰場;同時Marvell、IREN與Cognex等科技股在AI基礎建設與機器視覺上急速加碼,投資情緒高漲但估值爭議升溫,內容與運算兩大賭注正考驗資本市場耐心。

在科技股帶動美股再度靠攏歷史高點之際,一場橫跨內容與運算兩條戰線的「新媒體與AI基建之戰」正悄悄成形。一邊是串流平台加碼高價內容與直播音頻,另一邊則是晶片與雲端運算公司瘋狂擴張AI基礎設施,兩者都在競逐下一輪成長曲線,也同步把投資人風險推向新高。

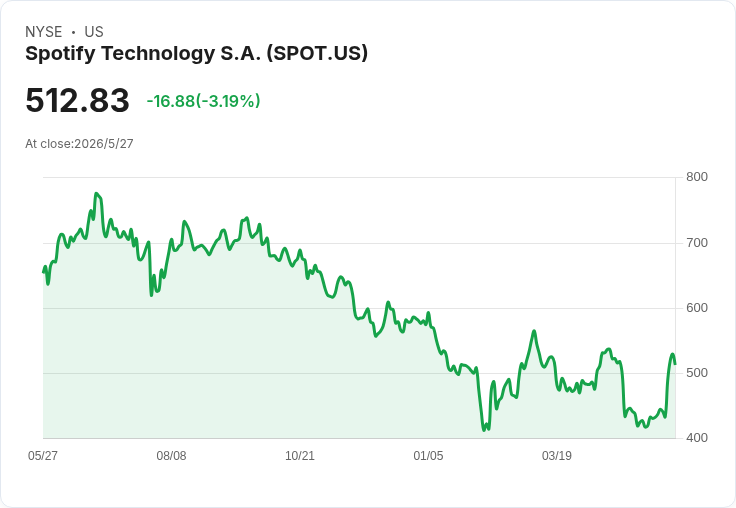

首先在內容戰場,Spotify(SPOT)與Netflix(NFLX)聯手祭出傳聞高達1億美元合約,硬是把知名勵志與心靈成長Podcaster Jay Shetty從YouTube(GOOG)(GOOGL)與iHeartMedia(IHRT)「挖角」過來。Shetty的節目《On Purpose》自2019年開播以來,已累積逾800集內容、觸及10億人次收聽,並一度爬上Spotify美國Podcast收聽排行榜第24名。對Spotify來說,這筆大單不僅是內容戰中的象徵性勝利,更確立其作為節目全球廣告銷售總代理的商業話語權。

Netflix則藉此正式跨入「直播Podcast+長影音訪談」的新戰場。《On Purpose》的直播影音版將自7月13日起在Netflix與Spotify同步登場,配合Netflix先前簽下Charlamagne Tha God,直播其晨間節目《The Breakfast Club》,顯示這家原本以戲劇與電影見長的串流平台,正把自己重新定位為「廣義影音平台」,從傳統影劇拓展到談話內容與即時節目。Netflix副總裁Lauren Smith直言,此次合作是為了把「視覺魅力十足的訪談」帶到用戶螢幕上,凸顯公司不願把Podcast只當聲音載體,而是視為能帶來黏著度與訂閱價值的多媒體內容。

不過,這場內容軍備競賽並非沒有風險。Spotify與Netflix過去幾年都已在原創節目與體育、喜劇、紀錄片上砸下鉅額投資,如今再以1億美元等級的合約搶人,勢必拉高固定成本。雖然Shetty過往成績亮眼,但能否在新平台維持既有聽眾、甚至吸引全新受眾,尚待觀察;更何況舊節目仍將留在YouTube,流量與廣告收入如何在多平台間分配,也將考驗雙方合作模式與廣告變現效率。若未來景氣放緩或訂閱成長趨緩,高價長約有可能反成財報壓力來源。

與內容端的「搶耳朵、搶眼球」相比,另一條戰線則是更為冰冷但金額更龐大的AI基礎設施拉鋸戰。Marvell Technology(MRVL)在最新財報季繳出優於預期的營收,主因AI與資料中心晶片需求強勁,公司並上調多年期營收展望。股價在過去30天飆漲逾25%,一年總報酬更高達約208%,反映市場對其AI資料中心故事的熱烈追捧。不過,Simply Wall St彙整的主流敘事卻認為,Marvell合理股價約落在140美元附近,與接近200美元的現價相比,呈現逾四成「高估」評價,顯示投資人已把多年成長預期提前反映在股價上,一旦亞馬遜縮減相關訂單或雲端業者放緩AI資本支出,評價修正壓力恐將放大。

更具野心的是從比特幣挖礦轉身AI雲端服務的IREN。為了支撐與Nvidia五年、總額約34億美元的AI雲服務合約,IREN宣布與Dell達成約16億美元的Blackwell系統採購案,準備在德州Childress建置約60MW的Blackwell AI運算能力。樂觀者認為,相關投資可望推升IREN至2029年營收達56億美元、盈餘約1.836億美元,對股價給出約70.4美元、略高於現價的合理價位;但保守派則直指,這種高度舉債、前期現金流吃緊的模式,一旦AI雲需求不如預期或合約續約條件不佳,很可能出現「資本支出跑在現金流前面」的財務風險。

另一端,老牌機器視覺公司Cognex(CGNX)則走的是「穩健轉型」路線。CFO Dennis Fehr在投資人會議上透露,過去12到24個月公司完成領導班子與營運哲學的「變形改造」:從只重視營收成長與高毛利,轉為聚焦營運費用控管,預計今年淨削減3,500萬至4,000萬美元的OpEx,目前已執行約八成,效益將在今年第三季開始更明顯反映在EPS上。搭配自2017年起便佈局的AI視覺技術與近年推出的邊緣AI產品、OneVision虛擬訓練平台,Cognex試圖在物流自動化、消費電子檢測與半導體製程等領域,藉AI擴大解決問題的範圍,同時維持高技術門檻與客戶黏著度。

從產業結構來看,Marvell與IREN分別代表AI運算「上游晶片與中游雲端基建」的高槓桿成長賭注,而Cognex則是將AI導入具高度專業門檻的機器視覺與製造檢測場景,走較偏防禦的成長路徑。相較之下,Spotify與Netflix則在「內容消費端」掀起軍備競賽:前者透過掌握銷售與獨家內容強化平台黏著,後者則把直播與Podcast當成降低用戶流失、提高使用時數的補強工具。相同之處在於,四家公司都在用前期重投資換取未來成長,但差異在於現金流波動與估值壓力:AI基建股眼前的最大風險是資本支出與需求錯配;內容平台則得面對廣告市況循環與訂閱成長放緩時,高價內容能否帶來足夠回報。

部分市場觀察人士也提出反對意見,認為對Jay Shetty等頭部內容的「砸錢搶人」可能將平台推向與線性電視相似的困境——內容成本節節高升、但觀眾注意力有限且選擇分散,最終壓縮利潤率。另一方面,對Marvell、IREN甚至Cognex等AI相關標的,過度依賴幾家雲端巨頭或電商龍頭的資本支出節奏,也可能放大業績波動,一旦進入投資「消化期」,成長故事恐暫時失速。

展望後市,內容與運算兩條戰線短期內都不太可能降溫。生成式AI加劇對運算資源與資料中心的需求,讓Marvell、IREN類股持續獲得資金追捧;同時,AI技術也反過來形塑內容產業,包括演算法推薦、個人化廣告投放與自動剪輯,讓Spotify和Netflix更有誘因搶占高黏著度節目與主持人。對投資人而言,關鍵在於能否辨識出哪些公司真的具備長期商業模式與定價能力,足以消化前期的資本開支或內容成本,而不是單純搭上AI與內容熱潮、靠題材撐起估值。當市場情緒轉向謹慎時,現金流質量與資本紀律,終將成為左右股價表現的真正試金石。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。