發表

發表

我的網誌

我的網誌

生成式AI與資料中心用電暴增,推升雲端與能源股股價狂飆。DigitalOcean靠簡化雲端與AI平台搶中小企業市場,卻被估有逾四成下跌空間;Bloom Energy搭上資料中心電力缺口,股價12個月暴漲逾14倍但本益比高達147倍,波動驚人。投資人如何在AI基建超級循環與估值風險之間踩穩界線,成為關鍵考題。

生成式AI熱潮點燃全球雲端與資料中心投資狂潮,帶動相關設備與能源公司股價衝高,但風險也同步放大。近期兩檔備受關注的美股——專攻中小企業雲端市場的DigitalOcean Holdings(DOCN),以及提供固態氧化物燃料電池的Bloom Energy(NYSE: BE),正好成為「AI金礦」與「估值炸彈」的對照組,凸顯投資人在AI基建浪潮中的兩難局面。

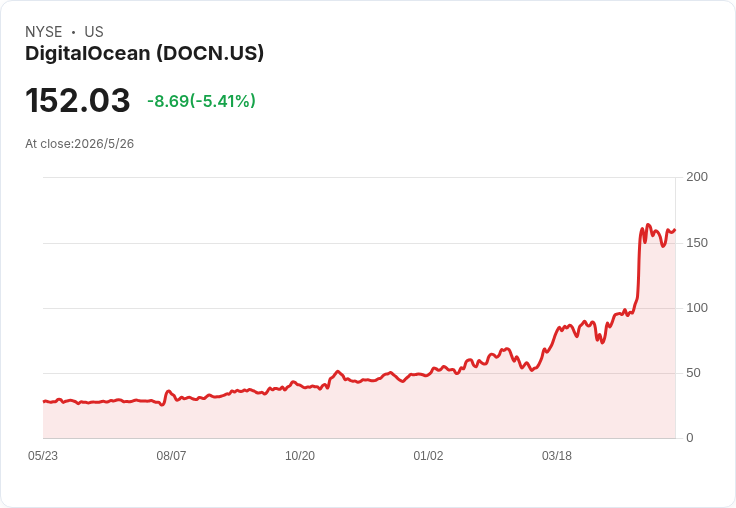

先看雲端服務商DigitalOcean。根據Simply Wall St整理的投資敘事,要買進DOCN,投資人必須相信它「簡化雲端」與「AI-native」的平台,能持續吸引快速成長的新創與AI開發者,並進一步吃下更大規模、更複雜的工作負載。近期醫療AI公司Hippocratic AI在DigitalOcean上完成1,000萬通與安全高度相關的通話,被視為DO承接實際AI生產環境的重要里程碑,也與公司4月推出AI-Native Cloud與Inference Engine形成呼應,為其AI成長故事增添說服力。

不過,這個成長敘事背後有明顯的陰影。分析預估DigitalOcean到2029年可達18億美元營收與2.433億美元獲利,但折現後的合理價值約落在94.5美元一帶,意味著相對現價仍有約41%的下跌空間。有些最樂觀的分析師,即便假設到2028年營收約13億美元、獲利2.157億美元,也承認這套劇本極度仰賴AI業務放量與利潤率改善,一旦AI基建資本支出失控,或雲端巨頭加大中小企業市場補貼戰,現有的高成長預期恐無以為繼。

更大的壓力來自競爭結構。DigitalOcean瞄準的是不想面對大型雲平台複雜計價與設定的開發者與中小企業,用「簡單定價+開發者友善介面」切入利基。但隨著AI運算愈來愈依賴高價GPU資源,DO也被迫投入重資本來支撐基礎建設。Simply Wall St點出,AI基建成本可能侵蝕獲利,若定價力不足,營收成長不一定會轉化為同等幅度的獲利成長。再加上大型雲端業者可透過捆綁服務、長約與企業折扣鎖客,DO的差異化優勢能維持多久,仍存疑慮。

與之形成鮮明對比的是Bloom Energy。這家公司早在資料中心用電問題被放大前,就主打固態氧化物燃料電池,可在90天內為企業提供就地發電方案,讓客戶不必苦等傳統電網升級。從早期客戶eBay起,Bloom的系統就被用作資料中心主要電力來源或備援電力。如今,隨著資料中心耗能推高電網壓力,Bloom幾乎踩在趨勢正中央。

數字變化最能說明市場期待。Bloom Energy股價在2026年迄今已飆漲近250%,過去12個月累積漲幅更超過1,400%。營收從2020年的7.942億美元,一路成長到2025年超過20億美元。雖然2024到2025間淨損由2,920萬美元擴大至8,840萬美元,但2026年第一季情勢出現關鍵逆轉:營收暴增130.4%至7.511億美元,並轉盈為虧,錄得歸屬普通股股東淨利7,060萬美元,相較2025年同期2,380萬美元虧損是戲劇性反轉。

在市場眼中,Bloom被視為資料中心能源缺口的「剛需解方」。Fortune Business Insights預估,全球資料中心市場規模將自2026年的逾3,000億美元,成長至2034年的超過6,990億美元;只要其中一小部分新增或改建案採用Bloom方案,就足以支撐持續的訂單成長。加上企業日益重視能源韌性與減碳目標,Bloom主打效率與可靠性的分散式發電架構,有機會在「電力不足、需求爆發」的情境下,維持話語權。

然而,Bloom Energy的風險同樣不容小覷。其遠期本益比高達147倍,比以高估值著稱的Nvidia(NVDA)約24.5倍的水準還要高出數倍,意味著市場幾乎將「高速成長+穩定獲利」的劇本完全反映在股價上。只要未來某一季接單或獲利略低於預期,就可能引發大幅回調。更何況Bloom股票的β值高達3.8,是大盤波動的3.8倍,投資人必須有足夠心理準備承受劇烈價位震盪。

從DigitalOcean與Bloom Energy的案例可以看出,AI基建超級循環下,資本市場對「故事」與「數據」的容忍度截然不同。DigitalOcean擁有具體客戶案例與產品布局,卻因估值模型顯示潛在下行空間,被貼上「風險大於報酬」標籤;Bloom的營收與獲利確實快速成長,卻同樣因估值過高、波動過大,被專業機構提醒需謹慎面對短期震盪。兩家公司共同的隱憂則是:當前成長在多大程度上,仰賴AI熱潮與資料中心投資的「景氣循環」,而非可長可久的結構性需求。

對投資人而言,真正的課題不是「AI概念股還能不能買」,而是如何在驚人的成長數字與誇張的估值之間找到平衡。Simply Wall St與Motley Fool等機構都強調,他們的分析並非買賣建議,而是希望投資人回到基本面,檢視營收成長是否伴隨穩健現金流、資本支出與負債結構是否合理,以及公司在AI競賽中是否有足以抵禦巨頭競爭的護城河。AI基建熱潮終有降溫的一天,屆時誰還站得住腳,才是決定長期報酬的真正關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。