我的網誌

我的網誌

加拿大高收益ETF月配息率衝上逾13%,同時部分虧損股估值飆漲,引爆投資人追價情緒;但能源、利率與信用風險交錯,專家警告「高配息不等於高報酬」,錯把現金流當成穩健獲利,恐在景氣震盪中慘遭反噬。

全球資金在利率高檔與地緣政治動盪中尋找「安全高收益」,高配息商品再度成為市場寵兒。從加拿大掛牌的高收益ETF,到美股中仍在虧損卻估值不低的公司,一邊是每月現金流看起來亮眼,一邊是獲利體質脆弱卻仍被資金追捧,投資人正處在一個容易被「收益幻覺」迷惑的時期。

以加拿大ETF市場為例,Evolve Investments推出兩檔標榜UltraYield的產品:Evolve US Equity UltraYield ETF (BIGY:CA) 與 Evolve All-in-One UltraYield ETF (EASY:CA),近期先後公告最新月配息金額。BIGY宣告每股每月派發0.3125加幣,前瞻現金殖利率達13.88%;EASY每股每月配發0.31加幣,前瞻殖利率約10.8%。在傳統投資人印象中,年化殖利率逾10%已屬「高風險等級」,現今卻成為部分追求現金流族群眼中的「香餑餑」。

然而,高配息數字背後代表的,往往是策略槓桿、信用風險或收益來源波動更大。UltraYield產品多半透過持有高股息股票、收益證券甚至結構型商品放大現金流,當市場波動擴大、股價修正或利差縮窄,投資人帳面損失很可能遠超過領到的配息。換句話說,「配得出來」不等於「守得住」,如果只看當期殖利率而忽略資本波動,最終總報酬可能大打折扣。

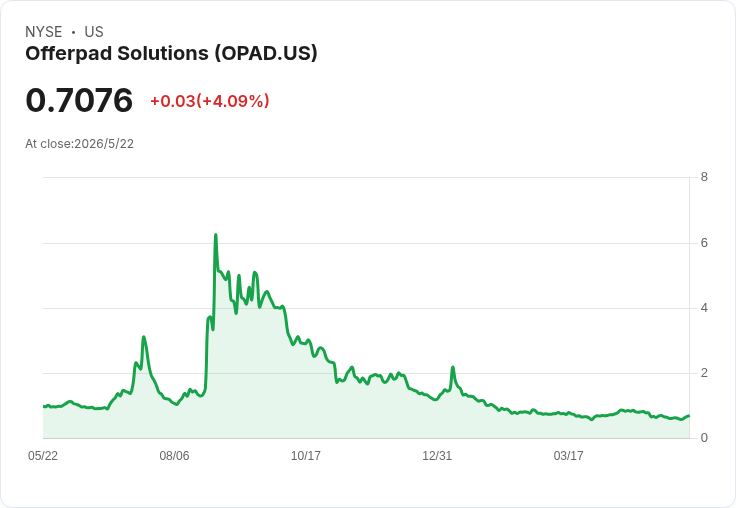

與此同時,美股市場也出現另一種極端現象:部分仍未獲利的公司,股價與估值水準卻不見明顯折讓。以房地產科技平台 Offerpad (NYSE:OPAD) 為例,過去12個月GAAP營業利益率約為-6.3%,仍處於虧損狀態,股價僅約0.71美元,看似便宜,但對應的營收評價約為0.1倍預估市銷比。對避險基金或短線投機資金而言,這類「便宜虧損股」容易被視為潛在反彈標的,卻也代表基本面尚未真正站穩。

醫療保健平台 agilon health (NYSE:AGL) 則呈現另一種樣態:公司致力於協助醫師轉向價值導向醫療模式,營運故事具題材性,但過去12個月營業利益率約-7.5%,在尚未獲利之下,預估企業價值對EBITDA倍數卻高達約70.4倍。這種「高成長、高估值、但仍虧損」的組合,一旦成長不如預期或利率環境轉向,更容易出現估值急殺,持有者承受的波動遠高於傳統防禦型資產。

就連學貸服務商 Navient (NASDAQ:NAVI) 也未能倖免。公司源自從Sallie Mae拆分而來的貸款服務與催收業務,過去12個月GAAP營業利益率約-9.5%,同樣處於虧損,但市場給予約11.3倍的預估本益比。當前利率水準仍偏高,學生貸款與政府相關合約的風險評價持續拉高,一旦信用成本上升、政策環境轉變,這類商業模式的壓力會比市場樂觀預期更早顯現。

從高配息ETF到高估值虧損股,兩者看似風格不同,卻有共同的風險脈絡:投資人過度聚焦單一指標。追求月配息者往往盯著殖利率數字,忽視資產本身價格波動與收益來源的持續性;而追逐成長故事者則著迷於營收成長與題材,忽略虧損持續時間、資本結構與利率環境變化。當利率維持在相對高檔、經濟成長又受到地緣政治與能源價格干擾時,市場對風險定價隨時可能出現再調整。

在此背景下,部分分析平台呼籲投資人審視持股或標的是否真正符合風險承受度與投資目標。對高收益ETF而言,投資人應關注配息是否來自可持續的現金流,或只是透過衍生性商品與槓桿堆出來的數字;對尚未獲利的成長股,則要評估現金流量、資本需求與未來幾年達成轉盈的可行性,而非僅憑故事與股價波動做決策。

值得注意的是,在過去幾年,美股中像 Nvidia、部分中小型服務商曾經創造數倍報酬的案例,確實讓市場對「提早卡位」產生美好想像。但歷史數據同時顯示,多數未獲利公司最終難以成功轉型或維持高成長,投資人往往只記得贏家,卻忽略大量失敗樣本。當前高利率與金融條件收緊的環境下,未獲利企業籌資成本變高、資金池縮小,更考驗其商業模式的真實韌性。

綜合來看,無論是13%前瞻殖利率的高配息ETF,或估值動輒數十倍的虧損股,對投資人而言都不應只是「收益」或「成長」兩個字這麼簡單。真正關鍵在於:現金流是否穩定、資產負債表是否健康、配息與成長承諾是否有具體數據支撐。未來一年,若利率走向與經濟成長再度出現變數,高收益與高風險標的極可能成為市場重新定價的第一線。投資人若無法跳脫單一指標思維,將很難在這場「收益幻覺」與風險實相的拉鋸戰中全身而退。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。