發表

發表

我的網誌

我的網誌

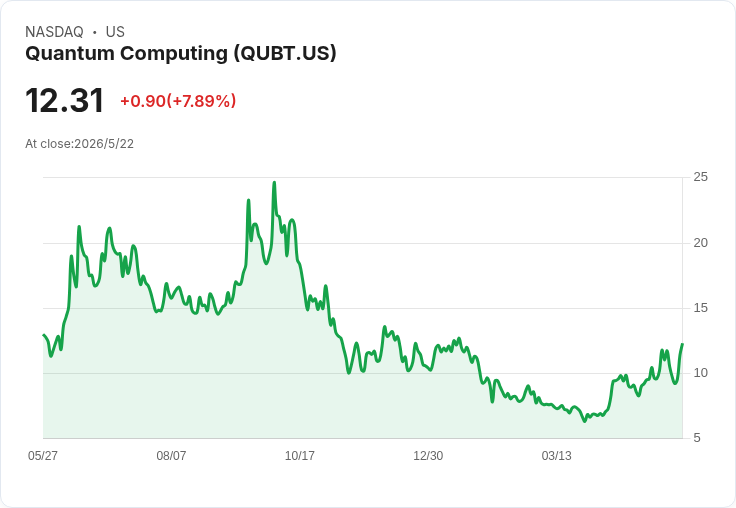

QUBT第1季營收由3.9萬增至369萬,併購與新產品推升營運,仍陷405萬美元淨損與高費用風險。

開場引子 Quantum Computing(代號 QUBT)股價一度因訊息上漲約17.2%,觸發市場對其「併購+新產品」成長故事的重新評估。公司在2026年第一季公佈營收3.69百萬美元(去年同期僅3.9萬美元),同時報告淨損4.05百萬美元,並宣佈推出光子量子硬體與量子安全網路等新產品。

背景說明 QUBT的營收跳升主要源於近期併購案——Luminar Semiconductor與NuCrypt——這些交易為公司帶來可立即認列的營收與產品線延伸。公司方向以光子量子(photonic quantum)與量子安全通訊為主,亦處在政府資金支援熱潮之下,儘管QUBT本身未獲列入那筆2十億美元補助名單。市場上對量子技術的整體興趣上升,為QUBT提供外部環境利多,但公司內部仍以投資、擴張為主軸,而非獲利模式。

核心事實與資料 - Q1 2026 營收:3.69 百萬美元(去年同期 0.039 百萬美元) - Q1 2026 淨損:4.05 百萬美元 - 成長來源:Luminar Semiconductor、NuCrypt 等併購案 - 產品重點:NeuraWave(AI/光子硬體)與 Dirac-3(量子安全網路) - 管理層預估情境:至2028年營收達17.3百萬美元、盈餘1.1百萬美元(意味每年約216.2%成長率;須填補約6.95千萬美元的盈餘差額,從目前約-6.84千萬美元) - 估值視角:一套模型給出23.67美元之公允價值,較當前股價有約92%上行空間(具高度假設性)

深入分析與評論 併購驅動的營收跳增,對短期市場情緒與公司故事有顯著助益:它讓QUBT在光子量子與量子安全領域「有貨可賣」,並且在宣傳上可展示更完整的產品組合。這對資本市場而言,是「從概念到初步商業化」的一個重要里程碑,有助吸引風險資本與策略夥伴。

但關鍵在於能否把一次性或併購貢獻,轉化為可複製、規模化的持續收入。NeuraWave與Dirac-3若要成為未來營收主力,需要: - 取得商用部署訂單並完成量產驗證; - 顯著改善毛利率,抵消併購後上升的營運費用; - 展現併購整合效益、避免產能閒置與重複成本。

現實風險同樣明顯:QUBT目前仍處於投入階段(Q1淨損4.05百萬),若商用化與採用速度不如預期,營運燒錢將延長,現金流與資本需求可能迫使公司再融資,稀釋股東或提高負債成本。此外,併購後的整合風險、技術相容性與客戶採用週期長(尤其是政府/企業級量子通訊方案)都是不容忽視的變數。

替代觀點與駁斥 - 標準樂觀論點:併購加速產品路徑、政府對量子領域的資金與關注會創造大量商機,QUBT若先佔先機可獲高回報。 - 反駁/平衡:政府資金雖擴大整體市場,但QUBT未獲直接補助,意味其商業化仍須面對市場採用、合約競標與技術驗證;併購帶來的短期營收不等於客戶長期訂單或高毛利,且併購本身可能引發整合費用與管理注意力分散。

關鍵里程碑與投資者檢視點 建議關注以下可驗證的短中期指標,以評估牛市論是否成立: - 產品商用部署(NeuraWave、Dirac-3)的實際合同金額與客戶型別; - 毛利率走勢與是否逐季改善; - 現金儲備與經營性現金流,及公司有無追加融資需求; - 併購整合進度(成本節省、技術整合、交叉銷售效應); - 是否獲得大型政府或企業合約,減少銷售週期不確定性。

結論與展望(行動號召) QUBT的Q1數字為公司成長故事注入新證據:併購快速帶動營收,並透過新產品豐富敘事。然而,這一點證據並不足以改寫風險評估——若要把「初步成交」變成「可持續盈利」,仍需連串可觀的商業驗證與財務改善。對投資人而言,若相信光子量子與量子安全具長期價值,QUBT提供了一個高風險、高回報的槓桿賭注;保守者則應等待:可驗證的商用部署、毛利穩定回升與明確的現金流改善跡象,一旦出現,牛市論才可能得到實質支撐。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。