我的網誌

我的網誌

BofA認為HAE給出保守FY27指引,上行空間大,將評等調升為買進並上調目標價。

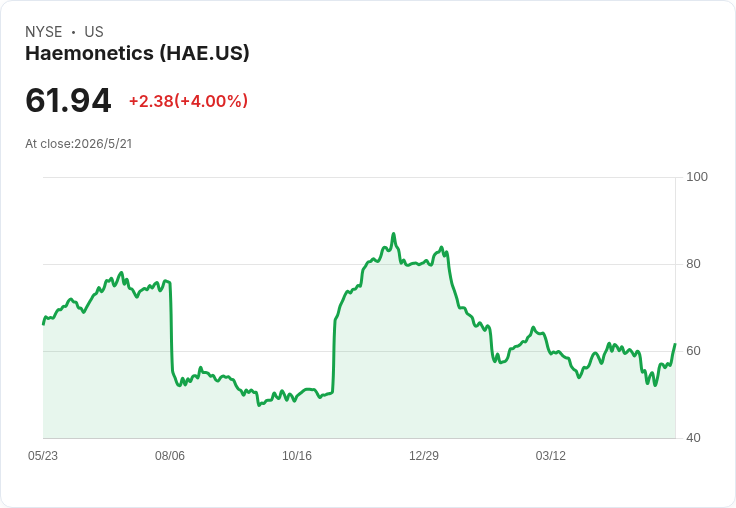

Haemonetics(HAE)股價在週五連續第三個交易日走高,原因是美國銀行(BofA)將該血液管理製造商的評等自「中性」上調為「買進」,分析師指出公司對2027財年的指引過於保守,隨著年度進展,業績上行空間可期。

背景與事實: - Haemonetics為馬薩諸塞州的醫療器材公司,主力產品包括自動化血漿採集系統與相關血液管理解決方案。 - 公司在發布2026財年第4季財報時,給出2027財年營收指引為13.87億至14.27億美元,與FactSet一致預估約13.9億美元大致相符。 - BofA分析師Travis Steed指出,美國血漿採集在第4季的成長率為高個位數,但Haemonetics的指引卻隱含僅0%–2%的成長,顯示管理層立場偏保守。

分析與評估: - 基於公司長期的利潤率、自由現金流(FCF)與持續成長軌跡,Steed認為Haemonetics應獲更高評價;他將預估2027年的市盈率假設從13倍調為14倍,因而將目標價由70美元調升至80美元。BofA強調,目前市場對HAE的定價約為2027年每股盈餘的11倍,低於他們眼中的合理估值。 - 公司自身則預計,在Persona PLUS產品推廣與靜脈插管(IVT)業務回升雙重推動下,2027財年營收成長可達4%至7%,與BofA的看法形成互補:管理層以保守基線開始,若推廣與需求同步改善,實際成長可望超越指引。

替代觀點與駁斥: - 懷疑論者可能認為,管理層給出保守指引是基於對供應鏈、報銷政策或血漿供應波動的謹慎評估,且競爭及地區市場差異可能限制短期成長。 - 然而,BofA與公司的資料顯示,核心市場(如美國)的採集量已出現高個位數成長,若這股趨勢延續且Persona PLUS推廣順利,當前保守指引更可能成為未來上修的起點而非下行警訊。投資者應特別留意實際採集量、產品推廣時程與毛利率變化,以判斷上行能否實現。

結論與展望: Haemonetics當前在市場上被視為一傢俱穩健利潤與自由現金流的中高個位數成長型公司,BofA的升評與目標價上調反映出對公司在產品推廣與市場回溫後出現上行的信心。投資人可關注接下來的財報揭露、Persona PLUS的滲透進度、以及美國及其他主要市場的血漿採集趨勢,這些都是決定HAE能否從「保守指引」轉為實際超預期表現的關鍵催化劑。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。