我的網誌

我的網誌

加拿大收益型ETF齊發月配息,配合企業回購、反向拆股與現金募資潮,顯示全球資本正從成長股轉向穩定現金流資產;同時,美國政府科技與國防訓練巨頭在預算不確定、區域衝突與數位轉型中重塑獲利結構,投資人布局邏輯面臨重估。

全球資本市場風向正在改變,從加拿大的高息ETF,到美國政府科技承包商與零售龍頭的最新財報,都呈現出同一個訊號:在高利率、地緣風險與預算不確定性並存的環境中,現金流與防禦性資產重新成為主角。投資人過去偏好的高成長故事,正逐步被「能不能穩定把錢拿回來」這個問題所取代。

先看收益市場,加拿大 Hamilton 系列 ETF 一口氣宣布多檔產品的月配息,涵蓋醫療金融、房地產信託、加拿大金融股、美國 T-Bill,以及加、美股息與科技指數等。包括 Hamilton Healthcare Yield Maximizer ETF (LMAX:CA)、Hamilton REITs YIELD MAXIMIZER ETF (RMAX:CA)、Hamilton U.S. T-Bill YIELD MAXIMIZER ETF (HBIL:CA / HBIL.U:CA)、Hamilton Canadian Financials Index ETF (HFN:CA)、HAMILTON CHAMPIONS Canadian Dividend Index ETF (CMVP:CA)、Enhanced Canadian Dividend ETF (CWIN:CA)、U.S. Dividend Index ETF (SMVP:CA / SMVP.U:CA)、Enhanced U.S. Dividend ETF (SWIN:CA),以及瞄準科技與公用事業的 HAMILTON CHAMPIONS U.S. Technology Index ETF (QMVP:CA)、Utilities Index ETF (UMVP:CA),再加上 Canadian Equity 和 International Equity YIELD MAXIMIZER ETF (CMAX:CA、IMAX:CA)。上述產品全數宣告 5 月 29 日為除息與登記日,6 月 5 日發放現金,顯示管理公司刻意強化「穩定月配」訴求,對鎖定現金流的投資人具有一定吸引力。

這一連串配息動作,恰好與個股端的資本運用形成呼應。美國地區銀行 Parke Bancorp (NASDAQ:PKBK) 董事會核准在未來 12 個月內可回購最高 5% 普通股,股價在消息公布後盤中上漲約 1.5%。在金融股估值普遍壓抑的背景下,回購象徵管理層對自身資產負債表與長期獲利仍有信心,同時也為股東打造另一種「隱性現金回饋」。

與此同時,處境較為艱困的公司則靠調整股本結構與直接募資來自救。Sadot Group (NASDAQ:SDOT) 宣布將在 2026 年 5 月 27 日實施 1 比 20 反向拆股,將已發行在外股數由約 1,480 萬股壓縮至約 74.4 萬股,目的在於恢復每股價格,符合 Nasdaq 最低 1 美元掛牌門檻。同樣在資本端出招的還有 Global Mofy AI Limited (NASDAQ:GMM),公司定價 800 萬美元的註冊直接發行,發行 825 萬股 A 類普通股,並附帶等量 Series A 與 Series B 認股權證,發行價每股含權證為 0.97 美元。募得資金將用於營運資金、產品開發,以及擴張 AI 技術平台與基礎設施。從一邊反向拆股、一邊低價增發可以看出,中小型成長股在資金成本升高下,為維持上市地位與研發節奏,只能在攤薄與存續之間做艱困抉擇。

若把視角從資本運作轉向實體經營,政府與國防相關支出,正成為另一個資金聚焦的防禦主題。CAE Inc. (NYSE:CAE) 最新一季與整年度財報顯示,營收雖然維持成長,第四季營收達 13 億加元、全年約 49 億加元,但獲利卻因民航訓練需求轉弱、中東衝突帶來的營運干擾,以及轉型成本而承壓。執行長 Matthew Bromberg 乾脆把 2027 財年定調為「重置年」,搭配一套大規模重整計畫,目標是到 2030 財年提高利潤率與現金流。公司計畫關閉 4 至 6 座訓練中心,移轉或精簡超過 10% 民航全動式模擬機,並縮減超過 30 萬平方英尺的全球網絡,換取約 1.25 億至 1.5 億加元的年度成本節省。

有別於民航業務的疲弱,CAE 的國防與安全部門則成為亮點。該部門第四季營收成長 6% 至 5.8 億加元,全年增長 9% 至 22 億加元,利潤率維持在約 9% 至 10%。管理層指出,隨著防務預算增加、現代化需求與任務訓練要求升高,北約及加拿大等市場出現多個潛在合約規模逾 10 億加元的機會。公司並透過與 TKMS 等夥伴合作,爭取加拿大潛艦專案,以及與 Leonardo 合作的義大利國際飛行訓練學校。從投資角度看,CAE 正試圖把公司重新定位為「防務訓練現金牛」,用國防長約與高門檻技術對沖民航周期性風險。

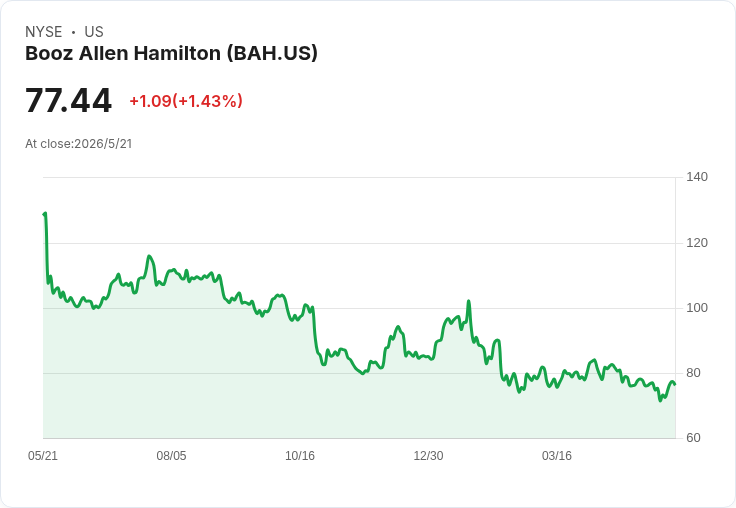

另一端,美國政府科技與顧問龍頭 Booz Allen Hamilton (NYSE:BAH) 則在聯邦預算不確定與採購模式變化中,走出屬於自己的防禦成長路線。公司在 2026 財年營收為 112 億美元,較前一年下滑,主因民政(civil)業務大幅衰退;但靠著成本控管與高毛利專案,調整後 EBITDA 仍達 12 億美元、利潤率約 11%,調整後每股盈餘 6.51 美元,優於先前下修後的預期。第四季雖然營收年減 6.4%,但國家安全(national security)組合仍微幅成長 1.6%,民政營收則重挫 23%。

Booz Allen 管理層坦言,民政市場在上一年度遭遇合約縮減、財政壓力與再標案條件收緊,即便近期標案量回升,合約年期與規模縮小,也意味著營收復甦會是「慢慢爬坡」。對 2027 財年的展望,公司預期總營收介於 112 億至 117 億美元,國家安全業務可望維持中個位數成長,民政營收則可能再下滑高個位數。即便如此,Booz Allen 仍持續加碼網路安全、防禦科技與人工智慧,強調在 OTA(Other Transaction Authority)等更快速、接近商業規則的採購機制下,要把自身從傳統人力顧問,轉為以 IP 與成果為導向的科技型承包商。

這樣的策略有其邏輯。公司指出,攻擊型網路工具與 AI 的進步速度遠快於防守端,政府與企業急需能即時偵測、反制與自動化防禦的解決方案。Booz Allen 透過自家 Vellox 產品組合,瞄準國家安全、聯邦機關與關鍵基礎設施客戶,並加速發布時程,以搶佔當前需求。公司也預期,隨著更多專案轉向固定價格與成果導向,長期將出現「營收成長快於人頭、獲利成長快於營收」的結構性變化,對投資人而言,這將是一家從「工時公司」轉為「技術平台」的典型案例。

若把 CAE 與 Booz Allen 放在同一張地圖上,可以看出政府與防務支出正在形成一種「隱性收益資產」。CAE 的模擬訓練與 Booz Allen 的網安與防禦科技,都鎖定長期合約、技術門檻高且客戶集中度高的市場,某種程度上與前述 Hamilton 系列高息 ETF 所標榜的「穩定現金流」相呼應。差別在於,前者是透過股息直接現金回饋,後者則是以可預期的合約現金流,支撐未來分紅與回購能力。

當然,市場上也充滿對立觀點。批評者可能會指出,防務與政府科技領域高度依賴政治預算,選舉結果、財政赤字與政策風向都可能帶來劇烈波動;而高息 ETF 雖然現金流誘人,卻可能因追收益而承擔更高波動或結構性風險。Sadot Group 的反向拆股與 Global Mofy AI 的低價增發,更提醒投資人,追逐題材與成長故事的代價,就是在資金緊縮時被迫大量稀釋或面臨退市風險。

整體來看,從加拿大收益型 ETF 的配息潮,到 CAE 與 Booz Allen 在國防與政府科技領域的轉型,再加上銀行回購、反向拆股與 AI 公司增發,一條清晰的脈絡逐漸浮現:市場正從單純追逐估值擴張,轉向評估「現金流穩定性+結構性成長」的綜合理性。未來幾年,高股息產品是否能在利率反轉時維持吸引力?防務與政府科技是否會因政治風險而出現意外中斷?這些都將是投資人不得不面對的關鍵問題。眼前可見的是,誰能在波動環境中持續提供可預期的現金與安全邊際,誰就更有機會成為下一階段資金的長期落腳處。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。