我的網誌

我的網誌

AI晶片龍頭 Nvidia(NVDA)再交爆表財報、宣稱Blackwell與Rubin平台將在2025-2027年貢獻1兆美元營收;同時,Coinbase(COIN)推美國首檔AI主題永續股指期貨、Zoom(ZM)靠AI Companion撐起成長,投資銀行如Morgan Stanley(MS)則在地緣衝突與通膨陰霾下,試圖從AI與主題投資浪潮中尋找新獲利引擎。

在地緣政治緊張、通膨與利率預期反覆拉鋸之際,美股資本市場卻在另一端吹起一股截然不同的風:人工智慧(AI)正從單純的題材炒作,快速演化為一整套「交易與金融基礎建設」。從AI晶片霸主 Nvidia(NVDA)、到衍生品創新玩家 Coinbase(COIN)、再到以數據與顧問為核心的 Zoom Video Communications(ZM)與投行群組,整體華爾街正在重新佈局,將AI視為下一個十年的金融成長引擎。

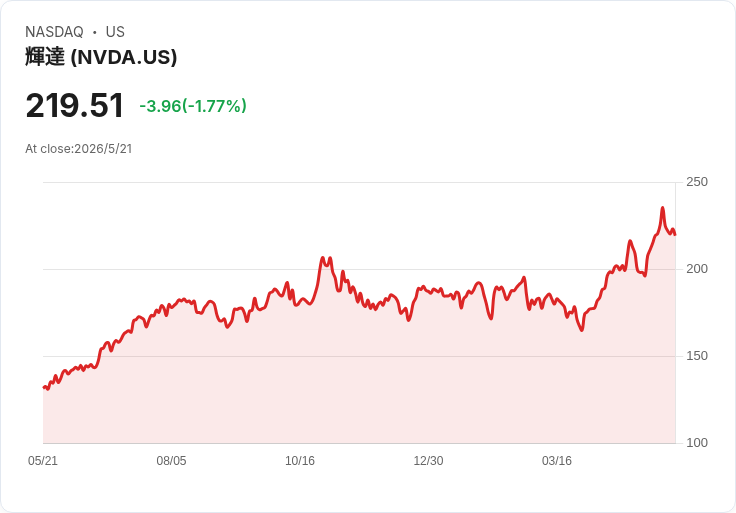

首先衝在最前線的是 Nvidia。該公司最新財報顯示,受惠於AI晶片需求爆炸,會計年度2027年第一季營收較去年大增85%,一舉突破8,100億美元大關,連續第三季呈現年增加速;GAAP淨利更暴衝211%至580億美元,毛利率站上74%以上,持續「雙線擊敗」華爾街預期。市場關注的關鍵,不僅在於這些驚人數字,而是公司對未來三年的語氣前所未見地樂觀——Nvidia直言,對2025至2027年期間,僅Blackwell與其後繼平台 Vera Rubin 所帶來的營收,就有「full confidence(完全信心)」將達1兆美元規模。

在產品布局上,Nvidia表示,最新Blackwell系統已被超大規模雲端服務商(hyperscalers)及前沿模型開發者大量採用,「各自部署了數十萬顆」Blackwell GPU,用於AI推論(inference)工作。緊接著登場的 Vera Rubin 系統,則將CPU與GPU打包,瞄準被視為下一波成長驅動力的「agentic AI」,也就是能主動替人類執行任務的自主代理型AI。這代表Nvidia不再只吃GPU高利潤市場,還要切入過去由傳統CPU廠商主導的領域,企圖在整個運算堆疊中吃下更大一塊餅。

從股價角度來看,Nvidia過去五年股價已飆升約1,400%,估值並不便宜,但歷史數據透露出微妙訊號:在過去12次財報發布後的五個交易日內,有7次股價短線反而下跌;然而拉長到財報後六個月觀察,過去11次有8次帶來正報酬。換言之,短期震盪反倒可能為長線投資人提供較佳切入點。目前市場估算的本益比約為26倍預期獲利,在AI高成長題材下並不算極端。對願意忍受波動的長期投資者而言,重點早已不是「明天漲不漲」,而是這個AI平台能否真正撐起十年級距的成長曲線。

與Nvidia從「算力端」主導AI不同,Coinbase則企圖從「交易管道」切入這波浪潮。該公司宣佈,其衍生品事業將自2026年6月8日起,在美國受監管交易所推出首批「永續型(perpetual-style)股權指數期貨」,首波產品鎖定四大主題:AI10 Index、China10 Index、Defense10 Index與Tech100 Index。每一口合約直接對應相關主題指數,採現金結算,透過持續資金費率機制,使期貨價格緊貼現貨指數表現。

對專業與機構投資人而言,這類新商品有幾個關鍵賣點。其一,24小時交易與集中流動性,讓投資人得以更精準表達對AI、軍工、防禦及科技巨頭板塊的看法;其二,採用美國期貨常見的「60/40」稅務處理(長短期資本利得混合認列),相較直接買進股票或ETF,有潛在稅負效率;其三,以一口合約就能對主題板塊進行槓桿或避險操作,為AI相關股的大幅波動提供新的風險管理工具。Coinbase股價在消息發布後盤後小漲0.2%,反映市場對創新產品抱持觀望偏正面的態度。

除了晶片與交易所,AI也逐漸深植企業日常營運工具。Zoom Video Communications(QM)最新季報中,企業業務營收年增7.2%至7.557億美元,成為支撐整體成長的主力。公司指出,其AI Companion付費用戶數年增高達184%,而「My Notes」功能在推出前四個月內,就累積150萬張授權使用,顯示企業對提升會議效率、紀錄與摘要自動化的需求相當強勁。Zoom並將2026財年營收預估上調至50.8億至50.9億美元、非GAAP每股盈餘預估為5.96至6美元,雙雙略優於市場共識。不過,第二季財測相對保守,顯示管理層對短期景氣與IT預算仍維持謹慎。

在這些AI相關公司之外,傳統華爾街金主也企圖從這波浪潮分一杯羹。投行與券商板塊整體第一季業績「喜憂參半」,15檔追蹤個股合計營收僅比市場預期高出0.8%,且財測大致與預期持平,股價自財報以來平均下跌2.9%。其中,Morgan Stanley(MS)繳出亮眼成績單,營收達205.8億美元、年增16%,比預估多出4%,EPS亦優於預期,股價自財報發布後上漲約3.6%。市場普遍預期,Morgan Stanley未來在財富管理與投資管理業務中,將更大量運用AI工具強化研究、客製投組及風險控管能力。

與MS形成鮮明對比的,是同樣屬於顧問導向的 Perella Weinberg(PWP)。該公司第一季營收僅1.489億美元,較去年同期驟減近三成,且較分析師預估低10.5%,被視為此輪中表現最弱的一家。市場反應也相當直接,股價自財報後重挫逾23%。其他同業如 Evercore(EVR)雖然營收翻倍成長、達14億美元,並大幅超越預期,但股價仍下跌約5%;Lazard(LAZ)營收僅年增4.6%且遜於預期,股價也走弱。這些個案反映出,在併購與資本市場活動仍受利率與地緣風險壓抑之際,即便部分投行抓到AI、科技與重組顧問商機,整體板塊仍難以脫離景氣循環與市場風險偏好的影響。

更關鍵的背景,是市場敘事從「AI是否侵蝕現有商業模式」快速轉向「戰爭與通膨如何改變資本流向」。2025年底至2026年初,科技與加密貨幣板塊一度因擔心AI壓低軟體訂閱價格、衝擊傳統加密基礎建設價值,而遭到資金撤出。但進入2026年春天,美伊衝突升級,油價與通膨成為市場焦點,資金轉往防禦性資產與與能源相關標的。近期,美伊和談傳出進展,美股指數期貨溫和反彈,黃金則在4,540美元/盎司附近震盪,投資人開始權衡:若戰事緩解、能源通膨壓力退潮,是否將再度把資金拉回高成長的AI與科技金融標的?

在此情境下,圍繞AI主題的「金融基礎建設」——從Nvidia提供的算力平台、Zoom導入的AI工作工具,到Coinbase打造的新型AI主題股指期貨——很可能成為下一階段資本市場競逐的核心戰場。樂觀派認為,只要企業與投資人持續將預算與交易需求導向AI相關標的,這些公司就能在任何政治與宏觀環境下維持高成長;謹慎派則提醒,估值已處高檔,一旦和談破局、油價再飆或利率重新上行,市場風險偏好逆轉,AI題材股難免再遭修正。

展望未來,AI金融化的趨勢似乎已難逆轉。真正的問題,已不再是「AI會不會改變市場」,而是「哪一套AI相關基礎建設,將成為華爾街下一個十年的標準配備」。對投資人而言,在Nvidia、Coinbase、Zoom與各大投行之間,如何在高成長潛力與估值風險之間取得平衡,恐怕將是未來數年投資策略的關鍵考題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。