我的網誌

我的網誌

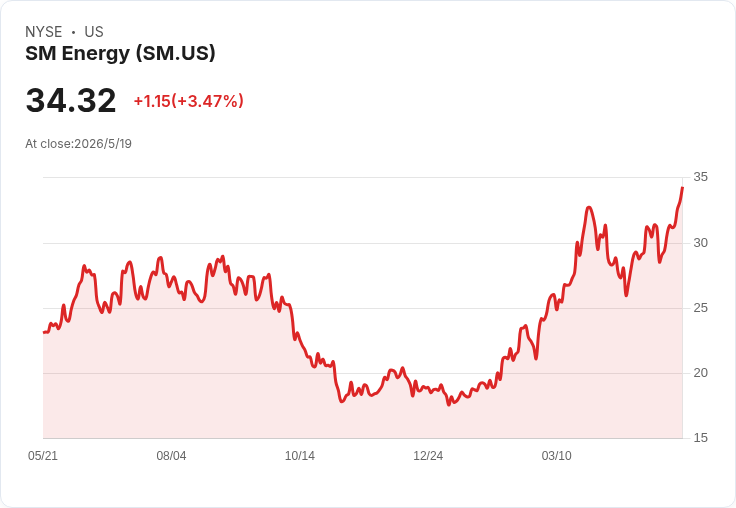

摘要 : 分析師稱油價走強加速現金流,債務減少7億美元、槓桿可望降至1倍以下。

新聞 : 近日,投資銀行雷蒙德詹姆斯將SM Energy(NYSE: SM)評級由「劣於大盤」上調為「跑贏大盤」,並給予55美元目標價,訊息發出後該股盤中上漲約1%。分析師John Freeman指出,因近期油價走高,SM在其覆蓋範圍內是「最大受惠者之一」,即便股價已大幅上漲,仍有上行空間。

背景與事實: - 評級變動:雷蒙德詹姆斯由下調改為上調評級,目標價訂為55美元。 - 業績與財務進展:SM在與Civitas合併完成後,受惠油價帶來的現金流風險,已主動降低絕對負債約7億美元;Freeman預期槓桿(負債/EBITDA)可望在第4季或更早降到1倍以下,且下半年自由現金流(FCF)會持續累積。 - 估值比較:公司在估算的2027年指標上,FCF/企業價值(FCF/EV)約14%、EV/EBITDA約3倍;對照同業群組分別約9%和3.5倍,顯示在Free cash flow生成能力上SM相對具吸引力。

核心論點與分析: 第一,油價是關鍵驅動力。Freeman的看多立場基於他對未來油價相對於當前期貨走勢(strip)的樂觀判斷:若油價維持高檔,短期內以油為主的現金流增加能彌補公司相對較短的核心庫存壽命(core inventory life)帶來的不利。 第二,財務修補提升公司可持續性。削減約7億美元債務並下修槓桿,將讓SM在資本配置上更具彈性,能把自由現金流用於回購、股利或再投資,這也是雷蒙德詹姆斯上調評級的主要依據。 第三,估值角度顯示潛在回報。按2027年預估指標,SM在FCF產出相對於企業價值上優於同業,意味著在油價穩健的情況下,股東價值有進一步被釋放的空間。

替代觀點與駁斥: 部分市場觀點擔憂SM相對較短的核心庫存壽命會限制長期成長,或認為當前油價若回落將迅速削弱其現金流優勢。對此,Freeman與此次分析主張兩點:一是短期至中期(2026-2027)若油價維持強勁,短庫存壽命的負面影響將被高現金流所抵銷;二是公司已透過合併與債務削減改善資本結構,降低了對高槓桿情境的敏感度。但必須說明,若油價顯著回落或生產表現不及預期,對SM的不利仍不可忽視,風險存在且須持續監控。

結論與展望(行動呼籲): 雷蒙德詹姆斯的升級反映出對油價前景與SM財務修補成效的信心:若公司能維持2026–2027年的產能表現,並持續降低槓桿與增加自由現金流,股價仍有上行空間。投資人與市場觀察者應關注三項關鍵指標:短期油價走勢與期貨曲線、公司槓桿與自由現金流的實際改善進度,以及產量與成本執行是否達到預期。對風險承受度較高的投資者,該升級提供一個評估入場或增持的理由;對保守投資者,則應留意大宗商品波動與公司執行風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。