發表

發表

我的網誌

我的網誌

Apple TV全球上線《Staycation International》,衝擊服務成長與估值討論。

開場吸睛:蘋果(Apple)宣佈將於2026年5月24日全球在 Apple TV 上線多項艾美獎得主節目《Staycation International》,此舉立即把焦點拉回到公司「硬體+高毛利服務」的策略上,也引發市場對內容投入是否能支撐估值的討論。

背景說明:Apple 長期以高價硬體帶動生態系,近年逐步加碼服務(包括 Apple TV+)以提升毛利與每用戶營收。旅遊與生活風格類型節目常被視為吸引廣泛、重複觀看族群的內容型別,有助提升使用黏著度與訂閱續約率。《Staycation International》為多艾美獎作品,其全球化佈局凸顯蘋果在內容選品上的策略延伸。

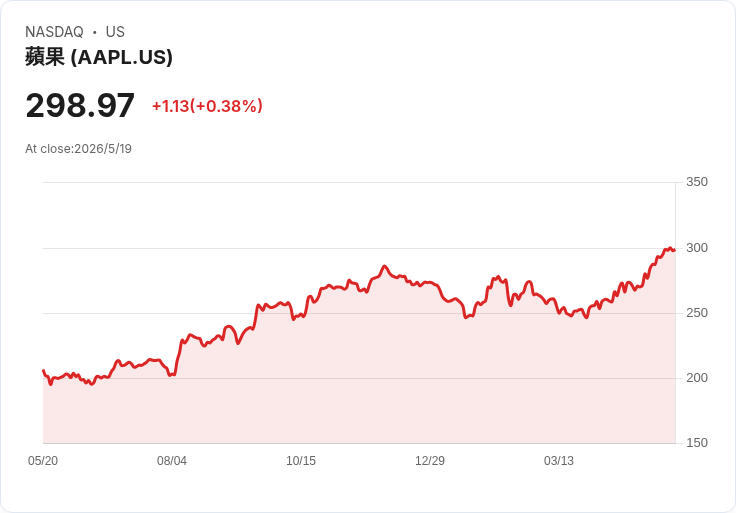

事實與資料:截至目前,Apple 股價報約 US$298.97,分析師目標價約 US$308.07(現價約低於目標值 3%),但依估值模型顯示股價約高於公平價值 29%,被評為「偏貴」。市盈率(P/E)約為 35.8 倍,低於科技業平均的 40.6 倍;分析師對本季每股盈餘預測區間約為 US$10.14 至 US$12.79。短期股價動能亦不容忽視,過去 30 天上漲約 10.6%,但近三月有顯著內部人賣股紀錄被標示為風險之一。

深入分析:單一節目往往難以立即改變整體營收走向,但累積可辨認且受歡迎的節目庫,能透過提高平臺吸引力來支援訂閱留存與交叉銷售(如 Apple One、生態系配件)。對投資人而言,關鍵在於觀察三項指標:服務營收成長率與ARPU、內容策略與資本支出趨勢(內容花費是否可控)、以及內容帶來的使用者參與度與留存變化。若 Apple 能以較低邊際成本將優質內容與硬體繫結,其服務部門利潤空間可望逐步擴大。

反駁替代觀點:批評者認為內容投資成本高且回收緩慢,個別節目難以改變市場對大型科技公司估值的看法;同時,過多內容支出可能壓縮短期利潤。對此可回應的是,Apple 並非靠單一長期燒錢節目吸引使用者,而是透過與其高價硬體、App 生態及服務捆綁的策略,讓內容成為提升整體生態價值的工具,若能控制內容擴張速度並提升內容帶來的訂閱盈利,風險可被緩和。

結論與展望(行動呼籲):《Staycation International》上線是 Apple TV 策略的延續,而非劇變;投資人應重點追蹤即將公佈的服務收入資料、公司對內容支出的說明、以及節目上線後的使用者參與和訂閱變化。此外,考慮到目前估值指標顯示股價高於公平價值、且有內部人賣股風險,投資決策仍應以個人風險承受度與長期觀察為前提;關注 5 月 24 日上線後的初期觀眾反應與財報指引,將是評估此項內容策略是否能支援 Apple 長期估值的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。