我的網誌

我的網誌

伊朗戰爭掀起鋁與黃金供應鏈震盪,商品價格飆漲重塑投資組合;同時,ASML壟斷EUV設備成AI晶片時代最大「卡脖子」環節,華爾街重量級資金加碼押注,傳統股債配置正面臨結構性考驗。

伊朗戰爭拉開序幕不到數月,全球資本市場已感受到實質衝擊:一邊是鋁與黃金在供應鏈中斷、央行瘋買的推動下價格狂飆,一邊是AI算力大戰讓掌握關鍵設備的ASML Holding N.V. (ASML)變成不可取代的「科技戰略要角」。與此同時,多數家庭投資組合仍停留在傳統股債思維,幾乎沒有商品配置,在本輪通膨與地緣風險疊加的行情中,等於完全暴露在成本上升、資產缺乏避險的夾擊之下。這場「通膨戰+科技戰」雙線作戰,正悄悄改寫資金流向。

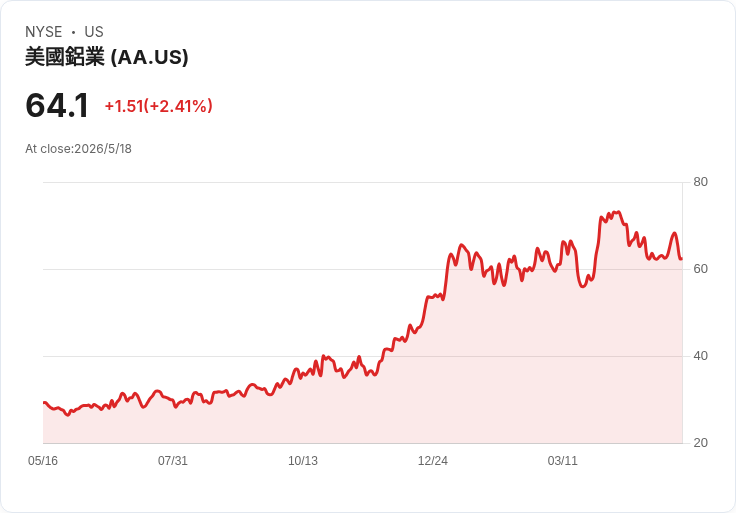

先看最直接的戰爭衝擊——鋁。伊朗戰爭自2月27日爆發後,Alcoa (AA)執行長William Oplinger在Q1 2026法說會坦言,倫敦金屬交易所鋁價近期曾衝破每公噸3,600美元,背後是庫存吃緊與中東供給受干擾。路透更形容這是一場「震撼全球鋁供應鏈」的衝擊。數字非常具體:自戰事開打以來,全球已有超過250萬公噸年產能的鋁冶煉,以及接近200萬公噸年產能的煉鋁能力停擺,其中大部分與荷莫茲海峽運輸中斷有關,每年大約8.8百萬公噸氧化鋁與600萬公噸鋁土礦原本要經此運送,如今受到卡關。

這種規模的缺口不可能在一季之內回補,直接反映在相關個股身上。Alcoa公布Q1 2026調整後EBITDA達5.95億美元,調整後EPS 1.40美元,鋁事業部獲利較前季多出1.74億美元,股價一年來暴衝逾111%。Century Aluminum (CENX)更誇張,Q2調整後EBITDA展望高達3.15至3.35億美元,較Q1的2.31億美元大幅跳升,股價12個月漲幅約256%。Kaiser Aluminum (KALU)則以3.74美元的Q1 EPS大勝市場預估的1.96美元,儘管分析師一路上調預估,仍被實際成績甩在後頭。

但同一條供應鏈另一端,卻是截然不同的壓力景象。以Lockheed Martin (LMT)為代表的下游客戶,在鋁等原物料成本飆升、部分合約又採固定價格的情況下,獲利空間遭到擠壓,過去一年股價僅約微漲近10%。這說明戰爭帶來的原物料行情,對生產者與使用者是「一邊天堂、一邊地獄」。

更關鍵的是,一般投資人幾乎沒有從這輪商品行情中受惠。依Charles Schwab「現代財富調查」,只有約27%美國投資人持有ETF,而ETF在平均投資組合中僅佔約6%,其中專注商品的配置更是微乎其微。聯準會家庭資產調查顯示,美國家庭金融資產約53%配置在股票,其餘多是現金、債券及偏股的退休帳戶。這種在2010年代通縮環境下表現亮眼的組合,遇上戰時供應鏈衝擊就顯得力有未逮。

對照之下,廣泛商品ETF的表現可說是另一個宇宙。Invesco DB Commodity Index Tracking Fund (DBC)今年以來漲幅已超過39%,過去一年報酬更接近47%,股價來到約31.19美元。當DBC在短短數月大幅跑贏S&P 500,而多數家庭卻完全沒有商品部位,結果就是通膨成本實實在在吃掉生活與企業利潤,資產端卻沒有任何對沖收益。

在貴金屬市場,黃金的驚異之處不只是價格,而是「買盤被低估了」。Goldman Sachs日前坦承,先前用來估算各國央行買金量的模型,因英國貿易數據未完整反映倫敦金庫實際出金,自2025年8月以來系統性低估官方購買規模。更新後,該行將2026年3月央行淨買金量從約29公噸一舉上修至約50公噸,上修幅度逾七成,4月估計更達80公噸,全年推估平均每月約60公噸、合計720公噸。

這與World Gold Council公布的資料互相呼應:今年Q1央行買金總量已達244公噸。中國人民銀行4月再增持8公噸,延續自2024年底以來的長期買進趨勢。Goldman指出,新興市場央行相較已開發國家仍「結構性低配黃金」,在降低對美元依賴、分散地緣風險的考量下,這種買盤並非短期投機,而是多年趨勢。更重要的是,這些官方買家對價格敏感度低,不因季績壓力賣出,等於在金價下方築起一層看不見的「主權買盤地板」。

即便黃金在5月中旬曾自高點回落,於一週內下跌約3.7%至每盎司約4,540美元,Goldman仍維持年底5,400美元目標價,同時提醒短期風險偏向下行:若荷莫茲海峽局勢持續緊張、股債市場修正,私部門投資人可能因流動性壓力被迫拋售黃金「套現」,短線價格不排除再度震盪。但在Goldman基準情境下,2026年仍預期聯準會將有約50個基點降息,配合持續的央行買盤與ETF潛在流入,中期金價風險反而被視為「向上不對稱」。

在通膨與地緣政治主導的實體資產行情之外,科技領域則出現另一種「壟斷性稀缺」:掌握AI晶片製造關鍵設備的ASML。這家荷蘭公司是全球唯一能生產極紫外光(EUV)微影機的供應商,所有欲生產3奈米以下先進製程晶片的晶圓代工龍頭,包括台積電、Samsung與Intel,都必須依賴其設備,沒有備胎、也沒有競爭者。

正是這種「卡脖子」地位,引來華爾街知名科技對沖基金Coatue Management的大手筆押注。根據最新13F申報,Coatue在2026年第一季新建ASML持股49萬6,234股,市值約6.55億美元,是該基金歷來規模最大的新增部位之一。ASML股價今年以來已漲近38%,過去一年漲幅逼近一倍,目前約在1,472美元附近震盪,市值與估值雙雙推升。

Coatue創辦人Philippe Laffont並非在撿冷門股,而是做出一個結構性判斷:在全球AI基礎建設持續擴張的趨勢下,市場對ASML這個供應鏈最關鍵環節的持股,仍然低估。ASML本身在2026年4月公布的Q1財報顯示,隨著客戶認定未來數年的晶片需求「供不應求」,紛紛加速擴產,迫使公司上調全年營收區間。執行長Christophe Fouquet直言,客戶對短中期設備需求預期全面上修,帶動訂單動能「非常強勁」。公司並預估Q2淨銷售額將達84億至90億歐元,毛利率介於51%至52%。

除了訂單能見度,地緣政治也正在強化ASML的戰略價值。公司攜手Tata Electronics在印度打造首座商用晶圓廠,順應美國及盟友多元化半導體供應鏈的政策趨勢。先進製程被納入國安議題後,掌握EUV設備供給的ASML,已不只是一般科技股,而是各國政府與晶片大廠必須爭取合作的「關鍵基礎設施」。在估值上,ASML約48.6倍本益比甚至低於歐洲半導體同業平均的58倍,對擅長找尋「結構性壟斷折價」的機構資金而言,自然成為重兵佈局標的。

在消費端,AI同樣改變日常生活的購物模式。Instacart (CART)最新宣布與Google (GOOG)(GOOGL)旗下Gemini AI平台合作,讓使用者可以用自然對話方式建立採購清單:不再是逐項挑品項,而是請Gemini幫忙設計菜單、列出某道料理需要的所有食材,連替代品都可一次設定,並直接同步到Instacart購物車。Instacart的「Smart Shop」個人化引擎會根據過去購買紀錄與飲食偏好,動態調整建議商品,從Google 介面只要勾選零售商,就能即時串接庫存與履約網絡,把看似抽象的AI對話,轉化成可結帳的實際訂單。

值得注意的是,Instacart並非只押寶單一平台,同樣的商品目錄、庫存與個人化基礎設施,已經佈署到Anthropic的Claude與OpenAI的ChatGPT等多個大型模型上,形成一個「跨平台AI購物代理」策略。這種策略的共同點,是把數據、供應鏈與最後一哩配送掌握在自己手中,AI平台則成為導流與互動介面,反映出零售科技戰的另一個關鍵:誰掌握使用者行為與供應鏈,就能在不同AI「入口網站」上保持議價能力。

綜合鋁、黃金與半導體設備三大領域的最新發展,可以看到同一條主線:在供應鏈高度集中且難以快速替代的環節,無論是中東的鋁冶煉產能、各國央行的黃金儲備需求,還是ASML壟斷的EUV設備,少數節點的擾動足以撼動整個市場價格結構。而多數家庭與傳統資產配置模型,仍大多鎖定在股票與債券,忽略了商品與「關鍵基礎設施型科技股」的戰略價值。

展望下半年,若荷莫茲海峽緊張持續,鋁與油價高位震盪,搭配央行穩定買金,實體資產價格的結構性支撐恐怕不會太快消失;另一方面,AI算力需求不減,晶圓廠擴產腳步加快,也意味著ASML等上游設備商的訂單循環將延長。對投資人而言,接下來的關鍵問題已不只是「要不要加碼股票」,而是投資組合中是否該有一小部分配置在廣泛商品ETF如DBC,或具結構性壟斷優勢的科技基礎設施企業,以及如何在通膨風險與科技成長之間,找到新的長期平衡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。