我的網誌

我的網誌

美國4月PPI及CPI顯示通膨黏著、10年期公債殖利率衝上約4.5%,市場幾乎完全抹去2026年降息預期,長天期成長股估值遭到再壓縮。企業軟體與雲端服務股接連重挫,資金加速撤出 SaaS,轉進以 NVIDIA 為首的 AI 基礎設施與半導體硬體股,NVDA 本周財報被視為整個 AI 交易的壓力測試。

在最新一波通膨數據衝擊下,美股科技股板塊再度掀起劇烈震盪,這一次,受傷最重的不是昔日的零售電商或傳統藍籌股,而是過去十年被奉為「成長聖杯」的企業軟體與雲端服務公司。市場對聯準會(Fed)2026年降息的期待幾乎被徹底消失,長天期折現率一路拉升,讓仰賴未來現金流支撐估值的 SaaS 類股首當其衝。

4 月生產者物價指數(PPI)公布後,美國 10 年期公債殖利率飆到約 4.49%,創下近十個月新高。交易員解讀數據為「黏著且加速」的通膨信號,2026 年啟動降息的機率被大幅下修,意味資金成本將在更長時間維持高檔。BNN Bloomberg 更點出,軟體相關價格年增走高,科技通膨開始成為結構性問題,企業軟體價格漲幅甚至跑在整體通膨之前。

對軟體公司而言,高利率與科技通膨是雙重打擊。一方面,軟體業採訂閱制與長約模式,營收高度集中在未來的續約與增購;當殖利率走高,投資人要求更高的報酬率,折現到現值的公司價值自然下修,市盈率遭到「機械式」壓縮。另一方面,軟體業者維持價格與毛利的能力固然展現強大定價權,卻也將成本轉嫁給企業客戶,在工資實質成長疲弱的環境下,企業為守住自身利潤,只能縮減席次或延後新系統部署。

這樣的矛盾情況,已經反映在個股走勢上。以客服與 CRM 軟體商 Freshworks(FRSH) 為例,過去一年股價波動劇烈,單日超過 5% 的大幅波動就出現 14 次。最新一波拋售,源自市場對未來數年的「代理型 AI(agentic AI)」是否會侵蝕傳統訂閱模式的疑慮,投資人開始懷疑,現有軟體授權會不會在 AI 自動化普及後失去定價能力。當前殖利率上升、地緣政治緊張(包括伊朗局勢)同時發酵,FRSH 年初以來股價已較高點腰斬,早期 IPO 投資人手中的部位更只剩當初約一成七的價值。

網站建置平台 Wix(WIX) 更是典型案例。公司最新一季財報營收大致符合預期,但調整後每股盈餘僅 0.68 美元,足足低於市場共識 44% 左右,主要受到併購成本拖累。儘管公司仍維持 2026 全年展望,並預期第二季營收僅能維持中段數字成長,難見明顯加速,市場卻用腳投票,股價盤中一度暴跌近 26%,收盤寫下 52 週新低。更雪上加霜的是,在通膨數據連番「爆表」下,市場重新評價所有成長股,Wix 股價今年以來已跌近五成,與 2025 年高點相比更蒸發逾七成。

華爾街分析師指出,這波軟體股修正並非單純情緒性拋售,而是對商業模式與資本結構的重新定價。SaaS 公司過去十年享受「零利率紅利」,可以用便宜資金拉高研發與行銷支出,以「先搶市占、後獲利」的邏輯說服市場埋單高估值。但在殖利率重新回到 4% 至 5% 區間後,未來十年的現金流被打七折甚至五折,投資人自然開始追問:成長能否真正轉化成現金與盈餘,還是只是灌在股價上的泡沫?

相較之下,硬體導向的 AI 基礎設施與半導體個股,反而成為本輪震盪中的相對贏家。分析指出,當市場開始將 2026 年視為軟體業的「壓力年」,擔心 AI 代工與自動化工具壓縮訂閱收入時,資金便順勢轉向資本支出具體、訂單能見度較高的 AI 硬體供應商,例如 NVIDIA(NVDA)、Micron(MU) 等。摩根大通甚至形容最近一波軟體股拋售是「broken logic(邏輯失真)」,摩根士丹利則認為情緒成分居多,但在預估值尚未重新穩定前,市場難以迅速恢復信心。

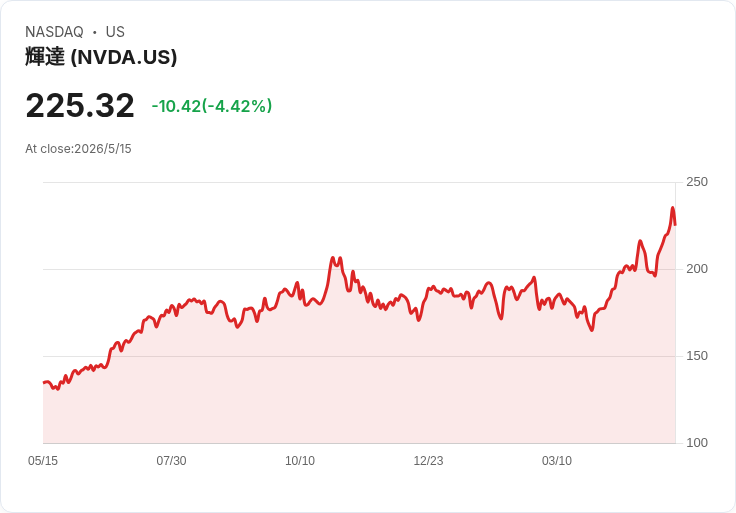

在這樣的資金大挪移背景下,本周的 NVIDIA 財報被視為整個 AI 投資鏈條的「壓力測試」。NVDA 預計在 5 月 20 日收盤後公布 2027 會計年度第一季(Q1)財報,市場共識預估營收約 791.7 億美元,略高於公司先前提出的 780 億美元區間中值,非 GAAP 每股盈餘則預估約 1.78 美元。與其說投資人關心 NVDA 能否再度「擊敗預期」,不如說大家真正盯緊的是 Blackwell 架構的訂單能見度、Rubin 新平台的時程,以及在中國市場受出口管制影響下,毛利率能否維持在 75% 高檔。

上一季 NVIDIA 交出的成績單堪稱耀眼:整體營收達 681 億美元,其中資料中心營收年增 75%,衝上 623 億美元新高。CEO 黃仁勳在 GTC 2026 上甚至喊話,Blackwell 與後續 Vera Rubin 平台在 2026 至 2027 年的累積營收有機會上看一兆美元。儘管如此,市場對 NVIDIA 的高期待也帶來極大壓力,過去三季財報公布後股價都曾短線回落,反映估值已被推得極高,任何指引稍有保守都可能引發獲利了結賣壓。

值得注意的是,NVIDIA 的官方財測已將中國資料中心營收貢獻排除在外,顯示地緣政治與出口管制仍是最大不確定因素之一。同時,市場亦傳出中國 AI 新創如 DeepSeek 可能以規避方式取得高階 GPU,引發美中在 AI 晶片政策上的新一波角力。對投資人而言,這不僅是單一公司的風險,更是整個 AI 供應鏈的系統性變數。

即便面臨種種外在壓力,投行對 NVIDIA 的基本面仍然樂觀。Citi 最新預估公司在 2027 財年可出貨約 1120 萬顆 GPU,年增近六成,營收上看 2840 億美元;高盛則以約 800 億美元的第一季營收預測,站在市場共識之上。華爾街整體對 NVDA 維持「強烈買進」評級,不過量化模型如 Seeking Alpha Quant 則因估值過高給出較保守的「持有」建議,凸顯多頭論點與價格現實之間的拉扯。

利率與通膨陰影下,企業 IT 預算配置也出現微妙轉向。一方面,Zoom Video(ZM)、Intuit(INTU)、Workday(WDAY) 等軟體公司本周將陸續公布財報,為市場提供企業軟體支出最新風向。另一方面,Analog Devices(ADI) 等半導體廠則能從工業與車用晶片需求角度,補足 AI 之外的景氣拼圖。整體而言,軟體與硬體兩端的訊號,將共同決定投資人對「AI 投資潮是否過熱」這個關鍵命題的答案。

從資金流向觀察,這一輪「殺軟體、抱硬體」的現象也並非鐵板一塊。部分長線投資人認為,市場目前對利率與通膨的反應略有過度,軟體股的大幅回檔反而釋放中長期進場機會。畢竟,企業數位轉型與雲端遷移是十年以上的大趨勢,不會因一兩年的高利率環境就戛然而止;真正會被淘汰的,是無法在 AI 時代調整商業模式、提升營運效率的落後者。

展望後市,科技股將在「利率現實」與「AI 想像」之間持續拉扯。若後續通膨數據出現明顯回落,殖利率壓力紓解,軟體股有機會迎來一波估值修復;反之,若通膨黏著、Fed 釋出更鷹派訊號,那麼市場對遠期獲利的容忍度將進一步下降,資金可能繼續擁抱現金流確定性較高的 AI 硬體與傳統價值股。對投資人而言,接下來的 NVIDIA 財報周,不只是單一公司財報季,更是一場檢驗整個 AI 故事能否支撐當前估值的「期末考」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。