我的網誌

我的網誌

生成式 AI 帶動企業自動化與電商平台大洗牌,Broadcom(AVGO)押注客製化 AI 晶片、Zebra Technologies(ZBRA)強攻前線自動化設備、Sea(SE)把 AI 植入電商物流與金融服務,三大路徑同指向一個關鍵命題:誰能把 AI 從概念炒作變成可持續獲利。

生成式 AI 熱潮持續延燒,市場焦點從「哪家 GPU 最強」逐步移向「誰能把 AI 變成可規模複製的商業模式」。近期多家企業財報顯示,AI 不再只是行銷話術,而是開始在半導體、企業自動化與電商平台三大戰場,拉開實質營收差距。Broadcom(AVGO)、Zebra Technologies(NASDAQ:ZBRA)與 Sea(NYSE:SE)三家公司,看似分屬不同產業,卻共同把 AI 當成未來成長主軸,成為投資人判讀這波 AI 循環是否「炒作轉落地」的重要樣本。

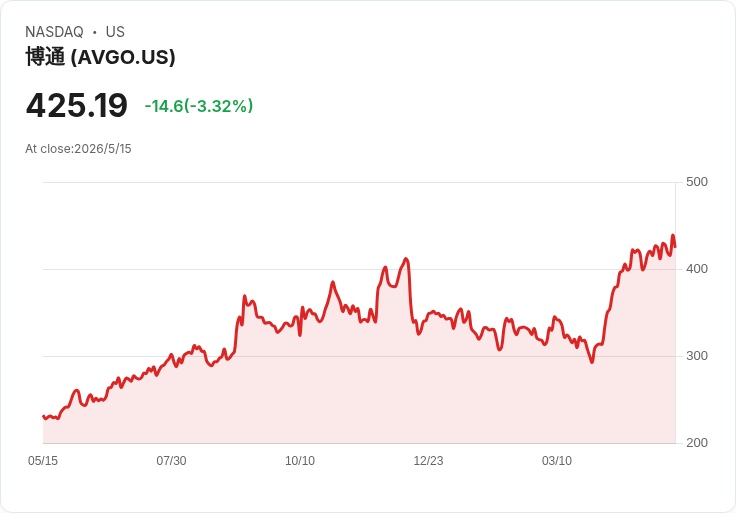

先看最受矚目的半導體玩家 Broadcom。股價在 2026 年先跌近 15%,之後又大漲、年初至今回升約 30%,若從 2025 年算起,漲幅更約 90%,估值自然被放大檢視。以目前約 86 倍本益比(trailing P/E)、39 倍預估本益比(forward P/E)來看,Broadcom 絕對不便宜,但市場願意給高倍數,關鍵在於客製化 AI 晶片業務被視為下一階段成長引擎。公司指出,廣泛用途 GPU 雖然仍是主流,但對雲端巨頭來說,量身打造、成本更有效率的 AI 晶片,正迅速成為降低硬體開支的解方。

Alphabet(NASDAQ:GOOG, GOOGL) 以自家 Tensor Processing Unit(TPU) 為例,已證明客製化晶片可以在特定工作負載上壓低成本、提升效能。Broadcom 與多家所謂「AI hyperscalers」合作設計的客製晶片,預計將在 2026、2027 年陸續量產。執行長 Hock Tan 更放話,到了 2027 年,客製化 AI 晶片可望為公司帶來超過 1,000 億美元營收。以 2025 年約 640 億美元營收為基準,華爾街分析師預期,Broadcom 在 2027 年營收將躍升到約 1,590 億美元,若成真,現階段看似昂貴的評價將被高速成長攤薄至約 24 倍 2027 年預估獲利。

然而,這個故事並非沒有風險。現階段股價已把相當比例的成長預期反映在內,一旦客製化 AI 晶片需求不如預期、或競爭對手殺價搶市,Broadcom 將面臨「成長失速、估值修正」的雙重壓力。對投資人而言,Broadcom 仍被視為具吸引力的 AI 核心持股,但已不像幾個月前那樣具「錯殺價值」,而是更接近一檔「必須持續交出成績單」的成長股。

與 Broadcom 處在同一條 AI 長鏈、但身處完全不同端點的是 Zebra Technologies。這家公司專攻企業資料擷取與資產可視化解決方案,最近一季營收成長 14.3%,達 15 億美元,優於市場預期,下一季營收展望中位數約 14.9 億美元,也比分析師預估高出約 1.7%。非 GAAP 每股盈餘 4.75 美元,更比市場共識高出近 12%,財報公布後股價從 216.96 美元跳升至約 241.75 美元,顯示市場對其執行力與需求能見度給予正面回應。

Zebra 管理層將亮眼成績歸功於兩大事業群:Connected Frontline 以及 Asset Visibility and Automation,尤其在製造業與機器視覺應用表現突出。公司強調,整合硬體、軟體與服務的產品組合,已深度嵌入客戶的前線作業流程,協助提升生產力、推動工作流程自動化;同時透過產品組合優化與成本控管,毛利率也獲得擴張。值得注意的是,Zebra 正積極投資 AI 賦能的解決方案,並擴展 Elo Touch 觸控產品線,試圖從「條碼掃描器與終端設備供應商」升級為「端到端數位化與自動化夥伴」。

在供應鏈端,記憶體供給曾是變數之一。CFO Nathan Winters 表示,公司透過與供應商建立更緊密合作關係、改採高密度記憶體元件,能更精準預測與配置需求,有助維持毛利率指引。管理層也坦言,未來幾季仍需密切關注記憶體與運輸成本波動,但目前對供應穩定性與價格策略有一定信心。對 Zebra 而言,AI 並不是行銷標語,而是實際嵌入機器視覺、前線設備與後端分析的工具,能否藉此在自動化浪潮中持續擴大市占,將決定其成長能見度能否維持。

如果說 Broadcom 與 Zebra 是 AI 基礎建設與企業端應用的代表,那麼 Sea 則站在消費端,嘗試用 AI 改寫電商與數位金融的遊戲規則。Sea 第一季營收年增 42.8%,來到 73.1 億美元,同樣優於華爾街預期,非 GAAP 每股盈餘 0.81 美元也小幅擊敗市場共識。股價在財報前後從 84.21 美元漲至約 95.99 美元,反映投資人對其成長故事重新給予折價縮小的評價。

Sea 執行長 Forrest Li 指出,營收大幅成長主要來自電商平台 Shopee 的物流網路擴張、會員計畫滲透率提升,以及 AI 在物流與內容上的導入。公司持續強化履約與配送能力,同時將 Shopee VIP 會員計畫推向新市場,以提高用戶黏著度與客單價;在內容面則透過 AI 強化商品推薦與行銷效率。另一方面,Sea 的數位金融服務同樣扮演重要成長引擎,CFO Tony Hou 表示,公司將專注於推動信用產品的採用,並擴展新用戶族群,並測試 AI 購物助理與虛擬商業顧問,希望在風險控管與成長之間取得平衡。

從區域布局來看,Sea 將巴西與東南亞視為下一階段關鍵戰場。未來幾季,市場將緊盯 Shopee 在巴西及東協國家的履約能力擴張速度、AI 工具導入後對用戶互動與成本效率的實際影響,以及數位金融服務在新市場的信用滲透速度。Sea 若能在控制壞帳風險的前提下放大信用規模,電商與金融將形成互相強化的飛輪;反之,一旦風險管理鬆動,擴張策略可能倒吞獲利。

從 Broadcom 的客製化 AI 晶片,到 Zebra 的 AI 自動化前線設備,再到 Sea 把 AI 植入電商物流與金融服務,一條貫穿雲端、企業到消費端的 AI 產業鏈輪廓逐漸成形。共同點是:市場已不再願意為單純的「AI 題材」付費,而是要求看得到具體營收與利潤貢獻。Broadcom 若無法兌現 2027 年營收與獲利預期,昂貴估值將首當其衝;Zebra 需要證明 AI 與自動化方案能在記憶體與運輸成本波動下,仍維持毛利與需求成長;Sea 則必須平衡電商補貼、物流投資與金融風險,才能讓 40% 以上的營收成長轉化為可持續的獲利。

對投資人而言,這三家公司的共同啟示是:AI 風口已從「故事階段」進入「兌現階段」,未來幾年真正的分水嶺,不在於誰喊得最早、最響,而在於誰能把 AI 深植到商業模式裡,並在景氣循環、成本波動與競爭加劇之下,仍持續交出現金流與資本報酬。AI 不會立刻創造世界上第一位「兆元富豪」,但會清楚地劃出一條線,把能把技術落地的企業,與只會講故事的公司,徹底區分開來。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。