我的網誌

我的網誌

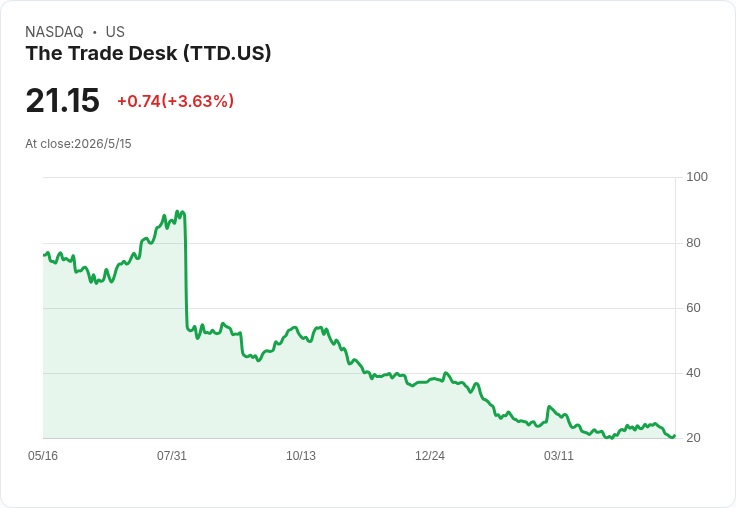

The Trade Desk 週五收21.15美元、漲3.6%,結束六日下滑;公司Q1表現混合、Q2指引樂觀,投資人仍在宏觀與代理商風險與長期AI與利潤目標間權衡。

週五(收盤價21.15美元)The Trade Desk 股價上漲3.60%,終止先前連續六個交易日的跌勢。該股在5月6日至5月14日間一度下挫約15%,同期標普500則上漲1.85%,顯示廣告科技類股面臨分化走勢。

背景與近期業績 公司最新一季(Q1)表現呈現「混合訊號」:非GAAP每股盈餘0.28美元,低於預期0.04美元;營收為6.8886億美元,超出預期約1018萬美元。針對下一季,公司預期Q2營收至少達7.5億美元,並將2026全年度調整後EBITDA利潤率目標訂在至少40%,凸顯管理層對長期獲利能力的信心。

壓力來源與市場反應 儘管公司給出較高的利潤率目標與Q2營收底線,投資人仍擔憂宏觀不確定性、代理商端的需求與業務模式轉換速度。近一個月內股價下跌約7.2%,且今年以來累計已下滑約45%,反映短期信心不足。而在華爾街評等上,37位分析師中有14位給予買進建議、20位為持有、3位為賣出,顯示市場看法分歧。

深入分析與評論 支援派觀點認為:公司在節省邊際成本、提升廣告投放效率與採用AI驅動產品上具有技術與規模優勢;高利潤率目標若能實現,將為估值提供支援;Q1營收超預期亦是正面訊號。反對派則指出:近期營收成長顯著放緩,部分下滑幅度難以單純以景氣迴圈或短期因素解釋,且代理商集中度高及客戶支出趨保守可能延緩恢復。

對這些替代觀點的回應:公司已藉價格化(yield)與產品升級推動毛利改善,且Q2設定的營收門檻若能達成,將在資料上部分反駁「結構性成長大幅衰退」的論點;不過,即便達成中期利潤率目標,短期內廣告市場需求與代理商行為仍可能導致股價波動,投資人須慎防執行風險與時間差。

結語與展望(投資提示) 總結來看,The Trade Desk 本次止跌並非代表基調已完全轉強:公司在營收與利潤目標上提出具體數字,顯示長期計畫,但短期仍受宏觀與業務端不確定性牽制。未來關鍵觀察點包括:Q2實際營收與利潤率執行、代理商端訂單動態、以及公司能否持續以AI與產品創新抵消客戶與市場需求的波動。對投資人而言,建議依個人風險承受度,關注下季財報與公司對執行進度的具體說明,避免僅以短線股價反彈作買進依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。