我的網誌

我的網誌

在伊朗戰事與霍爾木茲海峽受阻推高油價之際,美國從國防補助到民間投資加速布局關鍵礦物與能源運輸。從United States Antimony的國防部補助、Stardust Power鋰精煉計畫,到印度被迫漲油價、油輪運力吃緊,顯示全球正走向供應鏈「去中國化」與能源安全優先的新時代。

在伊朗戰火與霍爾木茲海峽受阻的陰影下,全球能源與關鍵礦物供應版圖正被迫重繪。油價在緊張情勢下飆升,通膨與殖利率同步上揚,投資人情緒急轉直下;與此同時,美國政府與企業則從國防補助到新能源投資,全力推動關鍵礦物與電動車核心材料「在地化」,試圖降低對中國與高風險航道的依賴,形成一場無聲卻激烈的「關鍵礦戰」。

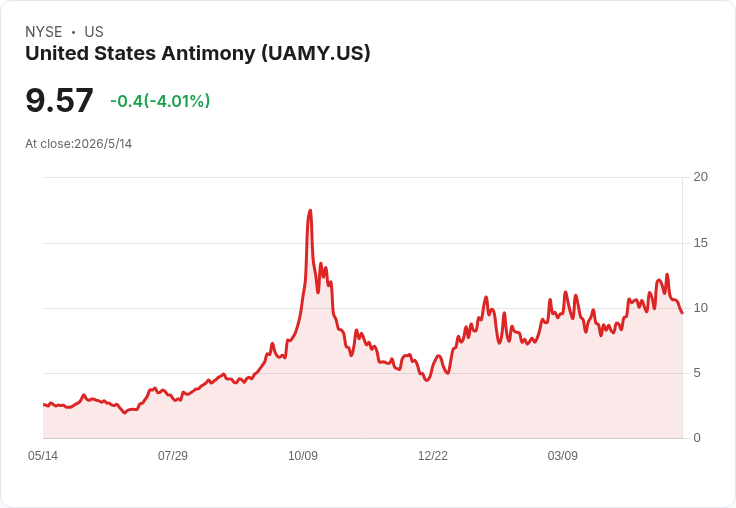

美國國防體系對供應鏈安全的焦慮,清楚反映在United States Antimony Corp(UAMY)的最新說法。董事長暨執行長Gary C. Evans指出,公司獲得的國防部(DOD)補助總額達2,700萬美元,已入帳約1,200萬美元,其餘用於蒙大拿Thompson Falls與阿拉斯加項目,部分款項預計要到2027年才會撥付,原因包括嚴格環評與阿拉斯加短暫的可施工季節。更關鍵的是,UAMY按政府要求切入鎢與鈷等戰略金屬領域,目標就是降低美國對中國供應線的依賴,顯示華府正用預算與補助把「關鍵礦物國安化」。

除了擴大金屬版圖,UAMY同時透過HydroMet濕法冶金技術,尋求扮演上游礦商與終端需求之間的「精煉樞紐」。Evans透露,許多上游礦企不願涉入冶煉,本身定位為精煉商的UAMY,因而在與America’s Gold and Silver合作模式公布後,獲得更多潛在夥伴關注。這樣的商業模式不只強調利基技術,也與美國政府「寧可多幾家本土精煉廠、也不要把命脈交給外國」的戰略思維高度貼合。

在鋰電與新能源領域,類似的供應鏈重組也正在發生。Stardust Power執行長Roshan Pajari在說明第一季進度時強調,美國鋰產業真正的瓶頸不是資源,而是精煉能力不足。該公司位於奧克拉荷馬州Muskogee的鋰精煉廠計畫,已取得次級來源空污建廠許可(minor source air quality construction permit),完成FEL-3工程設計研究,並與多家供應商簽署原料意向書(LOI),為後續融資與動工鋪路,目標正是補上這一塊「精煉缺口」。

在資金安排上,Stardust Power採取專案融資路徑,由財務長Uday Divasper主導,規畫將大部分資本需求放在項目層級籌措,讓負債與資產直接對應,並盡量降低公開市場股東被攤薄的壓力。他指出,Muskogee精煉廠具備較高的舉債比例可行性,負債占整體融資規模上看70%到80%。儘管第一季帳面淨損達520萬美元、較去年同期擴大,但透過成本控管與營運資金時點改善,實際營運現金流壓力有所緩解,顯示公司願意先吞損失換取長線供應鏈布局。

然而,全球能源安全並非只寫在企業財報與國防補助裡,也直接反映在消費者加油時的每一筆支出。印度就是最新的震央之一。面對油價飆高與霍爾木茲海峽封鎖導致進口成本大增,新德里政府終於在長期凍漲後,被迫於週五一次性調升汽柴油零售價,每公升漲價3盧比。以首都為例,汽油每公升來到97.77盧比、柴油90.67盧比,對高度仰賴進口、約九成原油須自海外購入的印度經濟而言,無疑是通膨與匯率壓力的放大器。

受到油價與進口壓力拖累,印度盧比近期跌至歷史低位,迫使政府同時上調黃金與白銀進口關稅至15%,試圖抑制貴金屬需求、守住外匯存底。總理Narendra Modi罕見公開呼籲民眾將節油視為「愛國行動」,鼓勵在家工作、減少出國旅遊與購買黃金,並多利用公共運輸、共乘等方式節省燃料。新德里更率先祭出90天公務體系節能計畫,部分可遠距的公務員每週至少兩天在家上班,並敦促民間企業比照辦理。反對黨則抨擊政府刻意等到關鍵邦選舉結束才宣布漲價與緊縮,將能源政策政治化。

地緣政治風險與油價飆升,也快速反映到金融市場。隨著霍爾木茲海峽遲遲無法完全恢復通行、油輪遭襲與扣押事件頻傳,布蘭特原油期貨本週漲幅逼近6%,衝上每桶107美元。貨物流向改道、航程拉長,使得產品油輪運力吃緊,亦推升運價。Scorpio Tankers(STNG)最新一季業績優於華爾街預期,管理層將功勞歸因於艦隊優化、出售老舊船舶、壓低現金損益兩平點,以及在供應鏈重組下依舊強勁的煉油品需求。投資機構提醒,未來將緊盯全球成品油庫存回補速度、公司賣船與新造船節奏,以及擴大庫藏股與股利政策的執行力,因為這些都與能源貿易新秩序密切相關。

在美國債市,市場對通膨與利率的擔憂同步升溫。受油價帶動的「輸入性通膨」預期發酵,美國30年期公債殖利率在最新標售後攀升至5.046%,創2007年8月以來新高,隔日盤中更續漲至5.067%。兩年與十年期公債殖利率分別升至4.065%與4.528%,反映投資人開始押注聯準會在新任主席Kevin Warsh領導下,今後仍不排除再度升息的可能,相關機率已被市場定價至約45%。美元走強,也進一步加重新興市場與高油價進口國的壓力。

對政策制定者與投資人來說,這一連串發展串起了清晰的主軸:從美國國防部大手筆投入關鍵礦物精煉,到鋰電產業加速建廠、印度被迫漲油價、全球油運與債市劇烈波動,能源與關鍵礦物正從「成本項目」躍升為「國安核心」。雖然也有觀點認為,一旦中東局勢降溫、霍爾木茲海峽恢復順暢,油價與殖利率有機會回落,當前緊張情緒可能被視為短期過熱。但從UAMY與Stardust Power等企業的中長期投資決策來看,全球正走向供應鏈分散、關鍵礦物去中國化、能源安全優先的結構性趨勢恐怕難以逆轉。

展望未來,真正的問題在於:在重資本、長週期的礦產與精煉投資尚未全面開花前,各國能否承受高油價、高利率與貨幣壓力的多重夾擊?以及當地緣政治再度升高時,這張正在重繪的能源與礦物供應網,是否真能提供比過去更有韌性的安全緩衝,還是只是另一種形式的風險集中?這些,將決定未來幾年全球經濟與市場走向。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。