我的網誌

我的網誌

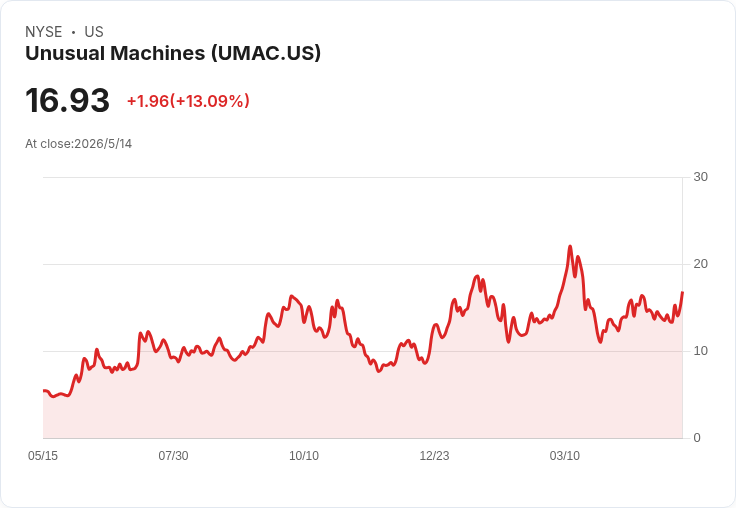

Q1營收約810萬美元、毛利32.8%;公司增資並下單7,500萬原料、以現金與收購整合電池供應鏈,押注中至晚2027年法規開放。

開頭吸引: Unusual Machines(NYSE: UMAC)在2026年第一季業績與法人說明會上,宣佈一連串財務與策略舉措:以5,200萬美元擬收購Upgrade Energy、完成1.5億美元公開募股,並下單約7,500萬美元原料,表明公司正積極擴產並押注FAA預期在中至晚2027年推動的「Part 108」無人機送貨市場。

背景說明: UMAC主攻企業級無人機與關鍵零組件(包含電池、馬達、感測器等),管理層指出國防需求與商業送貨是雙重動能。管理階層表示,Drone Dominance Gauntlet之下,國防部續購態勢強勁,計畫在2026下半年再購6萬架無人機,為產能擴張提供可見需求。公司亦強調,Part 108若由FAA及相關單位(如FCC)協同處理頻譜與「探測與避讓」技術標準,將在2027年帶來商業送貨新市場。

事實與資料: - Q1 2026營運收入約810萬美元,毛利率32.8%。 - 營業費用約990萬美元,其中含約400萬美元非現金費用與約170萬美元一次性支出。 - 公司錄得已實現投資收益730萬美元、未實現收益約950萬美元、利息收入約80萬美元。 - 現金及短期投資合計逾2.83億美元(現金約2.23億美元、短期投資逾6,000萬美元),存貨約2,740萬美元,並已下達約7,500萬美元原料訂單。 - 完成以每股17美元募得1.5億美元,整體營運資金約3.2億美元。

深入分析與評論: UMAC此次以收購Upgrade Energy來「掌握動力系統」(powertrain),意圖從分銷轉為垂直整合,提升毛利空間與產品控制。管理層預期電池事業毛利可接近40%,甚至提出電池將成為反覆購買的消耗品(例如每架機可能需多顆電池、壽命約500迴圈),帶來長期耗材式營收。相較於上一季,Q1呈現從規劃走向執行:募資完成、重大原料投單、簽署收購協議,顯示公司在供應鏈與資本面均做出保守備援以因應「供不應求」的市場。

替代觀點與駁斥: 市場擔憂包括毛利波動、供應鏈瓶頸、庫存過度堆積與收購審計風險。管理層承認短期毛利將因擴產、加班、報廢或返工而波動,但指出Q1毛利已超過內部預期,且有足夠現金與投資緩衝;就庫存與原料暴露,公司強調分階段取得原料與設施擴張為優先,避免一次性過度投注。對於Upgrade Energy的財務盡職調查風險,公司亦以法定揭露方式警示可能的調整空間。

風險提示: 關鍵風險包含FAA Part 108時間表不確定性、核心元件供應短缺、收購後整合與潛在審計發現、以及庫存跌價或滯銷風險。管理層多次提及「製造錯誤或延遲」與「元件短缺」為主要執行風險。

總結與未來展望(行動號召): UMAC已以資本與買盤行動回應市場需求,短期重點在於執行擴產、整合Upgrade Energy並落實原料供應鏈。投資者與市場應持續關注三大指標:Part 108的監管程序與關鍵技術標準(如探測與避讓)、Upgrade Energy審計與整合進度、以及毛利率與原料交付的實際表現。若公司能如期整合並控制擴產成本,將有機會在2027年前後享受商用送貨與國防採購的雙重紅利;相反,任何監管延宕或供應鏈挫折均可能抑制預期成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。