我的網誌

我的網誌

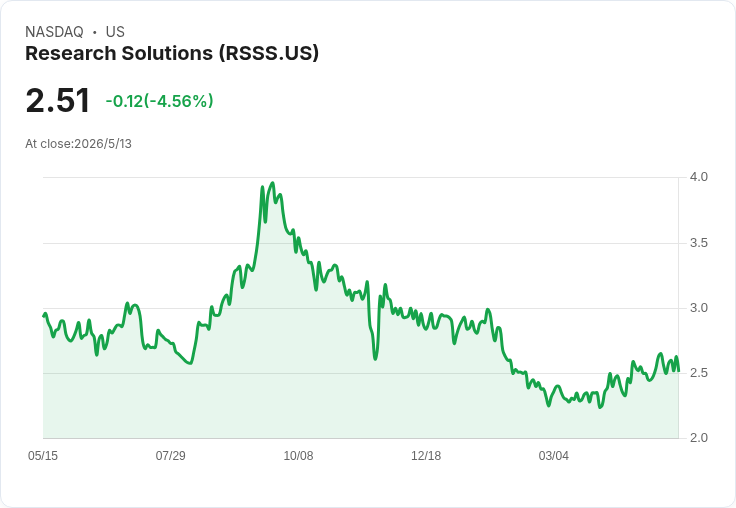

Q1 GAAP EPS $0.03;營收12.1M年減4.7%,ARR升8.5%至22.1M,交易型收入下滑影響表現。

Research Solutions(RSSS)公佈2026財年第一季財報,GAAP每股盈餘(EPS)為0.03美元,與公司公佈的預期一致;營收為1,210萬美元,較去年同期下滑4.7%,且較預期少270,000美元,顯示本季整體營運表現略遜於市場預期。

背景與關鍵資料:公司指出,本季平臺(platform)收入持續成長,但這項成長被低毛利的交易型收入(transactions revenue)下滑所抵消,導致整體營收出現下滑。年度經常性收入(ARR)為2,210萬美元,年增8.5%,其中約1,570萬美元來自B2B經常性收入,約640萬美元來自B2C經常性收入,B2B在ARR中佔比約71%,B2C約29%。

分析與影響:營收未達預期主要反映收入結構的季節性或需求端變動——平臺收入的成長代表訂閱或長期合約的穩定性與可預測性,有助於提高未來現金流可見度;但交易型收入的下滑不僅拉低當季營收,也可能使整體毛利承壓,因交易收入通常在短期內貢獻可觀營收雖但毛利率較低或波動較大。ARR年增8.5%是一項正面訊號,顯示公司在擴大經常性客戶基礎方面取得進展;B2B佔比較高亦意味公司收入更偏向企業端,這通常與較高留存率與較長合約期相關。

替代觀點與駁斥:部分投資人或分析師可能將單季營收下滑與營收未達預期解讀為公司需求疲弱或市場競爭加劇的前兆;然而,反向觀點指出,若經常性收入持續增長,短期的交易收入波動可能只是時間點差異或宏觀環境影響,並不代表基本商業模式惡化。儘管如此,交易收入的下滑確實是不可忽視的風險,短期內仍會對毛利與現金流造成壓力,須與公司未來幾季的ARR走勢與交易收入回補情形一併觀察。

結論與展望:Research Solutions本季展現出經常性收入基礎的穩健成長(ARR增8.5%),但交易型收入的萎縮導致營收未達預期並對短期獲利造成牽制。未來觀察重點包括:ARR能否持續成長並轉化為更高比重的總營收、交易收入是否回穩、以及公司在控制成本與提升毛利方面的策略成效。對投資人與利害關係人而言,建議密切關注下一季ARR增速、營收組合變化與公司提供的前瞻指引,以評估長期成長能見度與短期風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。