發表

發表

我的網誌

我的網誌

營收停滯、虧損龐大且估值天價,抄底風險高。

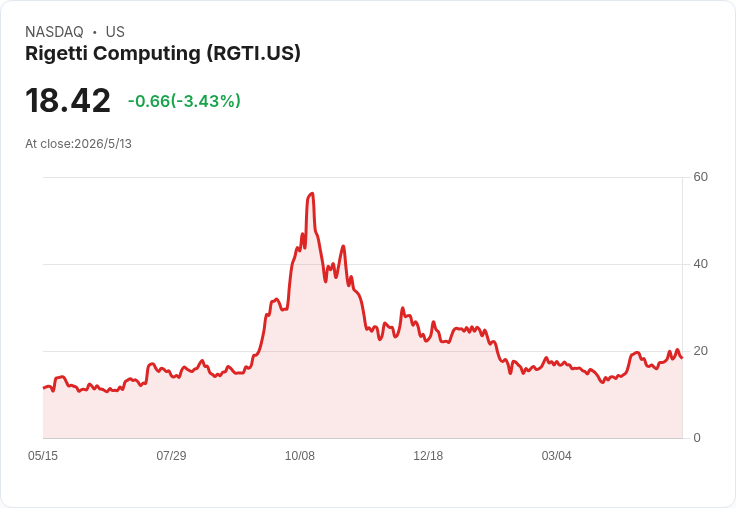

開場引子: Rigetti Computing(NASDAQ: RGTI)曾在 2024 年末到 2025 年間成為市場追捧的「量子電腦概念股」,但股價自高點已下跌約 66%。當前問題是:這檔被視為量子運算未來希望的公司,是否已經到了值得買進的低點?

背景與現況: Rigetti 以製造超導量子處理器為主,並透過雲端提供量子運算服務,同時承接政府與研究單位的實體硬體訂單。2024–2025 年的股價狂潮,部分源自大型科技公司(如 Alphabet)公佈量子晶片進展,帶動投機資金追逐少數上市的純量子公司。可惜的是,公司的基本面尚未跟上市場預期。

關鍵資料: - 2025 年營收約 710 萬美元,較前一年微幅下滑;GAAP 淨損超過 2.16 億美元。 - 2026 年第一季營收呈現季增至約 440 萬美元,但仍未能扭轉營運虧損。 - 公司目前的市值與營收比(P/S)約 607 倍——這個數字等同於市場預期 Rigetti 將來能達成相當於約 62 億美元企業價值的營收規模。 - 現金與流動性約 5.7 億美元、無明顯負債,推估以近 1 億美元的年度燒錢速度,公司尚有數年資金緩衝。 - 內部人賣股也是市場關注點之一:CEO Subodh Kulkarni 在高點附近出售約 100 萬股,套現約 1,100 萬美元。

分析與評論: Rigetti 的技術路線與長期願景具吸引力,但目前商業化程序與營收成長嚴重滯後。607 倍的 P/S 並非四捨五入錯誤,而是反映市場對未來極高的預期;在沒有可見的客戶擴充套件、商業訂單或毛利改善前,這樣的估值難以自洽。雖然公司現金充裕、負債輕,降低了短期破產風險,但「能活多久」不等於「能成功商業化」。

替代觀點與駁斥: 支持者會說:量子運算是長期大命題,領先的硬體廠商在未來可能獲得天價回報,且政府與企業對量子技術的需求會推動長期合約。對此,理性的反駁是:長期潛力不能替代短期資料;如果公司在多年內無法顯著提升營收或證明可規模化的商業模式,投資者將繼續承擔估值重置的風險。

結論與展望(行動建議): Rigetti 對於能承受高風險、願意長期等待技術落地的投機者或許仍具吸引力;但對大多數追求資本保護或希望短中期獲利的投資人,當前並非明確的抄底機會。關鍵觀察指標包括:持續營收成長、商業合約落地、毛利率改善、內部人買賣動向與資本消耗率。若你考慮進場,應設定嚴格的風險控管、分批買進並密切追蹤上述里程碑。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。