我的網誌

我的網誌

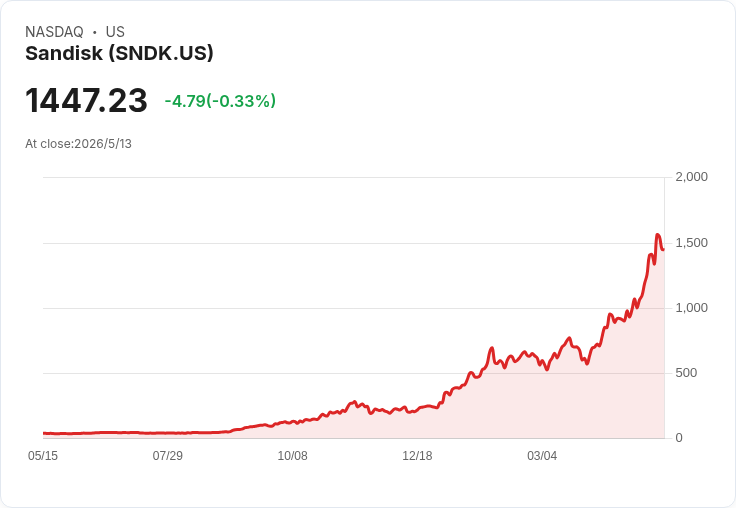

Sandisk連跌三日,AI利多與高企估值拉扯市場情緒。

Sandisk(NASDAQ: SNDK)股價近期連續下挫,引發市場疑問:明明位於AI記憶體供應鏈上游、需求看似上升,為何股價仍走弱?短期價格波動反映了投資人對成長預期與估值風險的拉鋸。

事件與資料背景 - 股價走勢:Sandisk出現連續三個交易日的下跌,本週二因傳出南韓可能提前對AI利潤課稅的訊息而回檔,隨後賣壓延續;到週四美東時間10:55為止,股價又下滑約4.3%(原報導時點資料)。 - 產業鏈脈絡:Sandisk以生產NAND快閃記憶體為主,NAND是AI伺服器與加速器運算所需的關鍵零組件之一。英偉達(NASDAQ: NVDA)近期有利於向中國出貨大型AI加速晶片的訊息,理論上應帶動對記憶體的需求增加,對Sandisk構成正面基本面支撐。 - 估值與成長預期:儘管需求展望樂觀,Sandisk的估值仍相對偏高——報導指出其本益比(trailing P/E)超過53倍,價格對自由現金流(P/FCF)約66倍。公司獲利與現金流在未來幾年被市場預期要大幅成長(報導提及下一年盈利有望超過三倍、自由現金流翻倍並持續成長到2028年),但這些數字高度依賴未來需求與價格環境的延續。

分析:為何股價下跌但基本面看起來沒壞? - 正面論點:AI晶片出貨回溫、資料中心擴建、加速器採購會提高對高性能NAND的需求,長期看有助於供應商營收與毛利。英偉達等大廠的動作通常被視為整個記憶體生態的催化劑。 - 反面風險(也是市場目前的顧慮):市場似乎更擔心「估值已預期過度成長」與半導體產業的週期性風險。當成長預期高到須靠未來數年持續爆發來支撐當前價格,任何短期不確定(如地緣政治、課稅變動、庫存調整或NAND價格下滑)都可能引發股價大幅回檔。報導中的關鍵資料(P/E 53x、P/FCF 66x)顯示投資人付出相對高昂的價格買未來成長,容錯空間有限。

駁斥替代觀點:若有人主張「AI晶片出貨一定會帶動Sandisk上漲」 - 這一論點忽略了兩點:一是市場常常「先提前反映」預期,若利多已部分或全部反映在股價上,實際出貨確認時股價不一定有明顯升幅;二是記憶體市場典型的boom-and-bust(繁榮—崩跌)迴圈:即便需求短期飆升,供給回補或價格回落仍會壓縮廠商利潤,讓已高估值的股票面臨回撥風險。換言之,需求面利多並非自動轉成股東回報,還要看價格、毛利與現金流實際表現是否落實。

投資人應關注的指標與展望 - 關鍵觀察專案:季度營收與毛利率、自由現金流、NAND平均售價(ASP)、庫存水平與客戶端(尤其資料中心大客戶)下單情況、以及地緣政治或稅制變動(例如對AI利潤的課稅)對獲利的影響。 - 若Sandisk能在接下來幾季持續交出「超預期」的營收與現金流成長,並維持或改善毛利,當前高估值才可能被證明合理;反之,任何成長放緩或價格下滑都可能使股價大幅回撥。 - 對風險承受度較低的投資人而言,評估入場時機應考慮估值縮減或等待更明確的實際業績確認;對願意承擔波動的投資人,則可將注意力放在公司能否穩定從AI硬體需求中抓取市佔與利潤。

結論與行動建議 Sandisk的短期下跌更多反映市場對估值敏感與未來成長實現風險的擔憂,而非單純的需求惡化訊號。投資人若看好AI長期帶動記憶體需求,需同時接受高估值所帶來的波動風險;若重視風險控制,建議等待更確鑿的業績與現金流證據,或以分批買進、設定價值基準與停損規則來管理持股風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。