我的網誌

我的網誌

AI資料中心投資狂潮推高網通與光電需求,Cisco (CSCO) 迎來史上最強年度展望、AI基礎設施訂單暴增,但毛利率與記憶體成本壓力浮現;新創Aeluma (ALMU) 把握雷射與InP基板短缺契機,押注量產與IP授權,AI伺服器時代的『硬體紅利』正改寫產業版圖。

生成式AI帶動的資料中心升級潮,正把網通設備與光電供應鏈推上新一波景氣循環高點。從傳統巨頭Cisco Systems (CSCO) 到專攻高階光偵測元件的新創Aeluma (Aeluma, Inc., ALMU),最新財報都圍繞同一個關鍵字:AI基礎設施。但在表面亮麗數字背後,供應鏈緊繃、毛利波動與政府專案延宕等隱憂也同步累積,為這波「AI硬體紅利」蒙上變數。

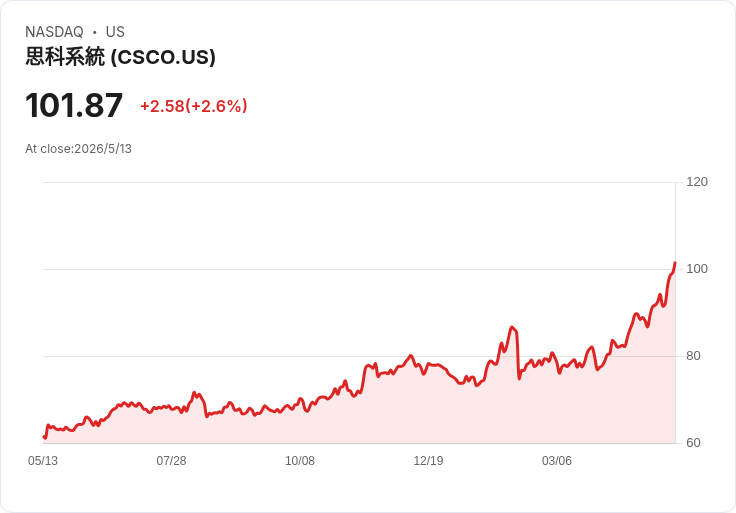

先看老牌網通龍頭。Cisco在2026會計年度第三季交出亮眼成績單,營收飆至創紀錄的158億美元,年增12%,並優於先前財測高標。執行長Charles Robbins強調,總產品訂單年增35%,其中來自超大規模雲端業者(hyperscalers)的AI基礎設施訂單在單季就達19億美元。管理層進一步把整個2026會計年度的AI基礎設施訂單展望,從上季提到的「超過50億美元」,大幅上修到約90億美元,並預期2026年度可認列約40億美元相關營收,2027年度至少還有60億美元的AI收入在排隊。

這波爆發讓Cisco直接上修整年度財測。財務長Mark Patterson表示,2026年度營收區間上調至628億至630億美元,非GAAP每股盈餘則提高到4.27至4.29美元,顯示管理層對AI訂單能見度相當有信心。不過,這樣的高速成長也不是毫無代價。第三季產品營收雖年增17%,但服務營收小幅下滑1%,整體非GAAP毛利率降至66%,比去年同期下滑260個基點,主要受到產品組合轉變與記憶體成本上升拖累。

面對毛利壓力,Cisco一邊啟動超過10億美元的重整計畫,把資源重新配置到晶片(silicon)、光學(optics)、資安與AI等高成長領域;一邊宣稱已啟動逾20個計畫降低記憶體使用量,期望穩住毛利率。Patterson在法說會中多次強調,公司認為毛利率「已趨穩」,且目前到2026年底前的供應鏈已鎖定,沒有看到供應商「砍單」(decommits)的情況,試圖安撫市場對供應緊繃與價格調整的疑慮。

分析師提問焦點則集中在兩大風險:一是企業客戶是否因價格調漲而提前拉貨,造成訂單前移;二是AI訂單本身高度「非線性」,是否會導致未來幾季營收波動。Patterson承認第三季確實有部分企業客戶提前下單,但形容規模「非常溫和」。他也透露,大約4至5個百分點的訂單加速完全來自價格調整,公司近期收緊價格生效時程,對客戶僅提供15天通知,讓部分訂單呈現短期堆疊。這種以價格拉高短期成長的策略,能維持多久,仍有待觀察。

與Cisco這種「AI網路骨幹」角色相呼應的,則是光電新創Aeluma在AI資料通訊(datacom)市場的布局。執行長Jonathan Klamkin在最新財報中指出,AI資料中心對高速光通訊元件的需求正急遽升溫,200G per-lane以及向400G per-lane的演進,為公司高速度InGaAs光二極體帶來龐大機會。他更直言,目前主要雷射供應商訂單全滿,各尺寸的磷化銦(indium phosphide, InP)基板都出現嚴重短缺,這種供給缺口,反而為Aeluma採用「較低成本基板技術」的路線創造切入點。

Aeluma自稱是全球第一家提供MOCVD量產量子點雷射(quantum dot lasers)的公司,並採取「輕資本」策略:大量生產交由外部代工,自己專注於技術與設計。公司目前與Sumitomo Chemical Advanced Technologies合作晶圓生產,並透過Tower Semiconductor擴大在AI datacom、行動裝置、消費電子以及國防與量子領域的製造選項。Klamkin強調,對超大型市場如手機,公司甚至可能以授權IP方式作為商業模式,降低自建產能的資本壓力。

從財務面看,Aeluma第三季營收120萬美元,與去年同期及上一季大致持平,但主要來自政府研發專案。財務長Christopher Stewart坦言,出於政府關門與流程延誤等因素,多項政府合約開工時點推遲,迫使公司把全年營收預期從原來的400萬至600萬美元,下修並收斂到420萬至460萬美元。不過他強調,絕大部分影響只是「時點」問題,收入將延後認列,而不是永久流失。

在現金與資本結構上,Aeluma手握3,780萬美元現金且無長期負債,並建立了一個5000萬美元的ATM融資工具,但至今尚未動用。管理層表示,會把未來政府標案的重點從基礎研究與可行性研究,轉向後期開發與技術轉移,以拉近與量產市場的距離。另一方面,公司目前約有30個客戶案處於評估與測試階段,但尚未有任何案子正式通過量產認證,顯示從技術到商業規模化仍存在執行風險。

從產業結構來看,Cisco與Aeluma之間形成一種有趣的互補。前者掌握AI資料中心的系統整合與網路架構,吃下雲端巨頭AI網路設備訂單;後者則從光通訊鏈條中的關鍵元件切入,試圖解開雷射與InP基板短缺的瓶頸。若Aeluma能成功以更低成本的異質整合集成技術切入主流供應鏈,將有機會成為Cisco等系統商的潛在供應商,甚至藉由IP授權在手機與消費電子市場放大槓桿。

不過,投資人必須同時看到這波AI硬體熱潮的另一面。對Cisco而言,記憶體成本與產品組合改變已實質壓縮毛利,Splunk雲端轉型帶來的短期營收拖累,也讓未來2027年的成長路徑高度依賴雲端與本地端部署比例。對Aeluma來說,過度依賴節奏多變的政府合約,及尚未跨過客戶認證門檻的商業風險,同樣不容忽視。

展望未來,AI資料中心建置潮短期內難以降溫,超大規模雲端業者在網路、光通訊與電力基礎設施上的投資仍將持續。這意味著像Cisco這樣已鎖定2026年以前供應量的系統商,短期可望持續受惠;而掌握成本優勢與技術差異的新創如Aeluma,則有機會在供給吃緊時「被迫」被大客戶拉入供應鏈。然而,當前的超額訂單與價格調整,究竟是長期結構性成長的開端,還是短期景氣循環的高峰,恐怕要等到記憶體成本回落、政府合約回歸常軌,以及AI工作負載成長趨勢更明朗後,市場才能給出答案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。