我的網誌

我的網誌

AtriCure(ATRC)、IMUNON(IMNN)在外科與腫瘤臨床上加速佈局,Ambiq Micro(AMBQ)以超低功耗晶片搶攻邊緣AI醫療裝置;資金環境吃緊下,中小型醫療與AI公司一方面喊成長、一方面算得更精,健康科技產業走向「高研發、高風險、高整合」新局面。

全球醫療與健康科技正進入一個關鍵拐點:臨床證據、AI運算能力與資本市場情緒同時爬升、卻也同時拉扯。從外科醫材、腫瘤新藥到邊緣AI晶片,多家市值尚未跨入巨頭級的公司,正在爭取成為下一波健康科技浪潮的贏家。

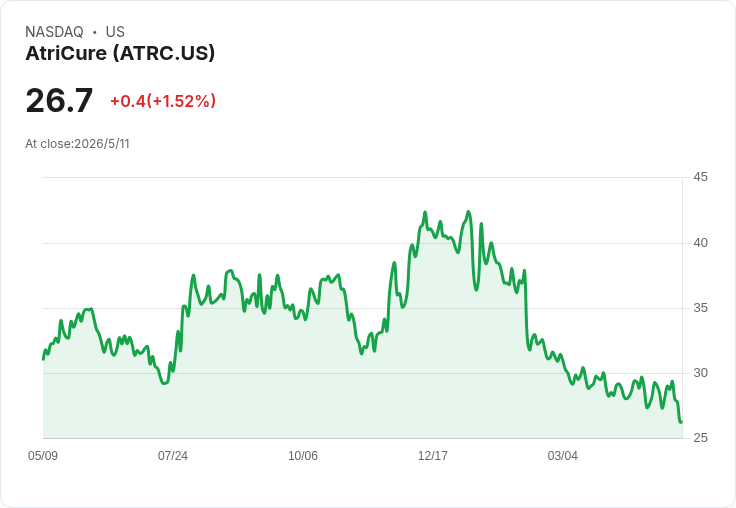

先從心臟外科領域看起。醫材公司 AtriCure (NASDAQ: ATRC) 在最新談話中強調,2025 年交出 15% 營收成長後,2026 年仍給出 12% 至 14% 的成長目標,主軸鎖定疼痛管理與心房顫動治療兩大市場。管理層點名 cryoSPHERE MAX、cryoXT、FLEX‑Mini 等新品輪番上陣,並指出 EnCompass 消融系統已將手術時間從 40 分鐘壓縮到 10 分鐘以內,大幅降低外科醫師採用門檻。全球每年約有 200 萬人接受心臟手術,但去年僅約 10 萬名患者使用 AtriCure 設備,顯示滲透率仍低、成長空間巨大。

AtriCure 的野心並不只在於「做更多手術」,而是想用臨床數據重塑治療標準。公司推進中的 LEAPS 與 BOX‑X NOAF 臨床試驗,被內部稱為「改寫遊戲規則」:若試驗證實可降低中風或術後心房顫動,未來產品有望取得特定適應症標示,拉開與競爭對手的差距。搭配美國胸腔外科學會更新品質指標、要求更多心臟手術病人接受 Af 治療,等於同時從監管與學術兩端推升需求。不過,這條路也意味著持續高額臨床投資,短期內公司明確表態不會啟動資本回饋計畫,而是優先砸錢在研發與臨床。

在腫瘤藥物開發端,小型生技 IMUNON (NASDAQ: IMNN) 則走在另一條高風險高報酬的窄路上。公司剛公布完成的第二期 OVATION 2 試驗,聲稱帶來 14.7 個月的中位總存活期(OS)改善,這組數據被內部視為第三期關鍵試驗 OVATION 3 的最大推力。總裁兼執行長 Dr. Stacy Lindborg 表示,OVATION 3 預計在 2027 年第一季前隨機化約 80 名病人,整體 500 人試驗最後一名受試者預計在 2029 年第一季入組,明示這是一場長跑。

在資金環境吃緊的當下,如何撐到數據成熟,成為 IMUNON 最大考題。管理層坦承「資本市場艱難」,提出所謂「橋接式融資」策略,透過優先股等結構化工具,盡量避免附帶認股權證、降低股本稀釋,同時控制每季約 4.5 至 5 百萬美元的現金燃燒。公司強調將 OS 作為黃金標準主要終點,鎖定一次拿到完整核准,而非追求較快、但風險較高的加速審批。這種策略在臨床上較站得住腳,卻也意味著股東必須承擔更長時間的不確定性。

若說 AtriCure 與 IMUNON 分別代表「手術器械升級」與「腫瘤新藥賭局」,那 Ambiq Micro (NYSE: AMBQ) 則站在運算層,試圖用超低功耗晶片,把 AI 直接搬進醫療與健康終端裝置。公司第一季營收達 2,510 萬美元,年增近 60%,管理層指出超過 80% 出貨晶片都在跑 AI 演算法,主力仍是穿戴式裝置,但醫療、工業、智慧家庭與建築應用的營收在 2026 年預計將翻倍成長。

Ambiq 的策略,是靠 Apollo 與 Atomiq 系列產品組合鎖定未來幾年的成長軌跡。Atomiq110 預計 2026 年底送樣、2027 年底開始客戶量產;Apollo 340 則預計 2027 年上半年送樣、2028 年才會帶來較有感營收。這也代表,目前近 60% 的高成長,是在為兩三年後的收入高峰鋪路。財務長估算,要達到損益兩平,公司需要單季約 4,700 萬美元營收、毛利率約 46%。以當前規模與全年約 8,500 萬美元的營運費用來看,即便 2026 年維持高速成長,真正的獲利拐點仍需時間等待。

值得注意的是,Ambiq 雖然積極分散客戶與市場,但營收集中度仍不低,前三大客戶仍占 71%。不過,公司指出中國終端客戶占比已從 6.2% 拉升至 13.7%,顯示在全球供應鏈重組之際,仍有能力在關鍵市場獲得新設計案,再加上邊緣 AI 應用橫跨 ECG、血糖監測、智慧眼鏡到牲畜追蹤等場景,單一類別需求波動的風險,未來有機會被更多元應用攤平。

把這三家公司放在同一張產業地圖上,可以看到健康科技的共通趨勢:第一,臨床證據與功能創新成為關鍵護城河。AtriCure 仰賴大量隨機對照試驗與超過 21,000 名患者數據,IMUNON 把 14.7 個月 OS 改善視為談判籌碼,而 Ambiq 則用軟體工具 compressionKIT 綁定自家硬體,將差異化鎖在平台層。第二,資本與時間成本明顯拉高。IMUNON 至少要熬到 2029 年才能看到完整三期數據,Ambiq 則是用現金流支撐 2027、2028 年的新品放量,AtriCure 也在擴大製造與臨床投資的同時,暫時擱置股東回饋。

第三,監管與支付端的不確定性仍是最大變數。即便 AtriCure 抓住胸腔外科學會指標更新東風,實際上醫院採購決策與保險給付改變往往滯後;IMUNON 把 OS 作為主終點固然符合 FDA 慣例,但腫瘤藥物競品快速湧現,也可能稀釋相對效果;Ambiq 所在的邊緣 AI 領域,則必須面對醫療裝置認證、資料隱私與資安標準,這些都可能影響導入速度。

在這樣的環境下,投資人面對中小型健康科技與 AI 公司時,問題已不只是「成長快不快」,而是「成長能否撐到變現」。AtriCure、IMUNON 與 Ambiq 各自代表器材、藥物與晶片三條路徑:前者靠現金流支撐持續創新,中者以橋接融資換取時間等待關鍵數據,後者則押注邊緣運算會成為醫療與健康裝置的標配。最終哪一條路能在監管、商業模式與資本市場三重考驗下勝出,將決定下一個十年健康科技版圖的模樣。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。