我的網誌

我的網誌

八成能源股勝EPS,但市場賣壓與地緣風險仍在。

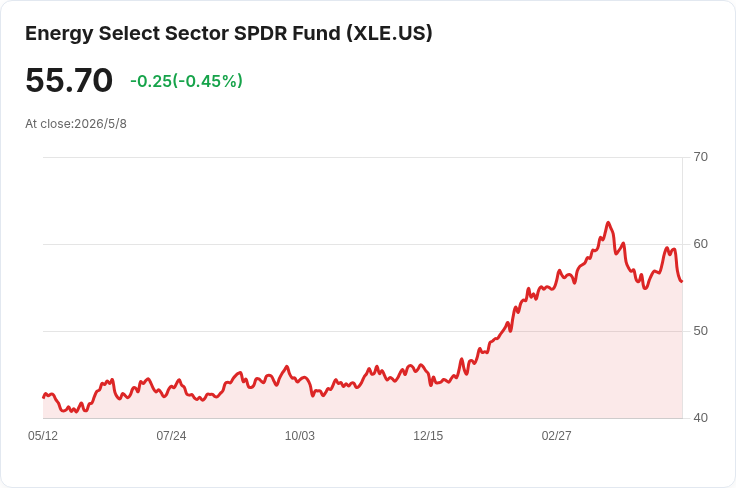

本週共有9家標普500能源股公佈季報,其中8家每股盈餘(EPS)超越華爾街預期、7家營收優於預期,顯示上市能源公司在高油價環境下獲利能力仍強。但市場反應卻並不樂觀,State Street Energy Select Sector SPDR ETF(XLE)本週下跌近6%,遠遜於標普500下跌約2%的表現,投資人仍對未來供應風險與成長能見度存疑。

背景與要點說明 - 業績面:九家公司中,EOG Resources(EOG)與Diamondback Energy(FANG)等公佈的EPS高於預期;其中FANG不僅營收和獲利雙雙超標,並宣佈調升第一季基本股息,顯示現金回饋政策趨於保守且穩健。Texas Pacific Land(TPL)雖EPS勝估但營收低於預期;Williams Companies(WMB)與Occidental Petroleum(OXY)同樣出現「獲利優於預期但營收落後」的情形,OXY的獲利部分受惠於近期油價走高與一筆重大資產出售。整體而言,利差來源包含現金流改善、資產處分收益與高油價帶來的毛利擴張。 - 價格與波動:過去三個月能源板塊波動劇烈,原油自1月約70美元起漲,近期跳升至每桶約110–120美元以上;這波漲勢主要由地緣政治驅動,尤其為2026年伊朗衝突與霍爾木茲海峽通行受阻所引發的供應中斷風險,促使市場為未來供應短缺支付風險溢價。

深入分析與解讀 - 為何盈餘佳股價仍下挫:企業短期獲利受益於高油價,但市場更關注前瞻性成長與營收持續性。多家公司雖報出EPS亮眼,但伴隨營收未達預期、管理層對未來展望保守或成長動能有限的警示,使投資人重新評估估值合理性。此外,地緣政治風險增加了價格波動幅度,降低風險資產(含能源ETF)的吸引力。 - 個案觀察:Diamondback提高股息反映其現金流強勁與股東回饋意願;相對地,EOG指出近端成長動能有限,提示投資人不要僅以當季利潤判斷長期表現。Occidental雖有資產出售挹注短期利潤,但若未來油價回落或資產出售無法重複,獲利可持續性仍待觀察。 - 風險與替代觀點:樂觀論點認為本季多數公司勝估,代表基本面強勁,是買進能源股的時機;但反對意見指出,當前價格已內含高風險溢價,且部分公司營收表現不一、資本支出與產量規劃趨保守,若地緣緊張緩和或需求轉弱,價格回落將迅速侵蝕利潤。綜合來看,短期業績佳不等於長期趨勢確立。市場已在消化這些不確定性,因而出現利好卻價格下跌的矛盾現象。

結論與展望/行動建議 能源板塊目前呈現「財報因高油價而改善、但估值與風險溢價仍高」的局面。未來走向將取決於三大變數:1) 地緣政治進展(尤其波斯灣局勢與霍爾木茲通航安全)、2) 全球需求面復甦或降溫(含中國經濟與工業需求),以及3) 供給面回應(OPEC+與美國頁巖油產量調整)。對投資人而言,建議採取選股與風險控管:優先佈局現金流穩健、股息政策明確且資產負債表健康的公司,同時謹慎評估營收持續性與管理層對未來的指引;若短期風險偏好低,可透過降低槓桿或分散持股、使用對沖工具來管理波動。若地緣緊張緩解,油價回落的情形也可能帶來修正機會,投資人應密切關注下季財報與產油國政策動向。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。