我的網誌

我的網誌

Q1營收增44%、毛利增57%、調整後EBITDA翻三倍,平臺效應吸引品牌跨類別合作。

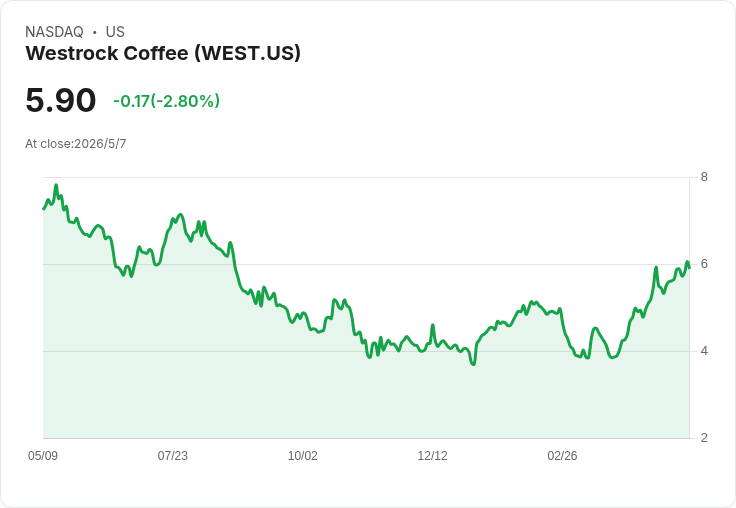

西洛克咖啡(Westrock Coffee)在2026年第一季交出亮眼成績單後,股價於週五強勢走高,盤中衝上52週新高8.58美元,午後3:11上漲6.7%。公司指出,花了三年打造的商業平臺開始吸引大批品牌,不再只為單一產品下單,而是採取跨類別、全方位的飲料合作。

財報關鍵數字顯示,第一季營收達3.088億美元,年增44%,高於市場預期約2367萬美元;毛利年增57%;合併調整後EBITDA較去年同期成長三倍;GAAP每股虧損為0.09美元,但仍優於預估0.06美元。公司也重申2026年調整後EBITDA目標區間為9,000萬至1億美元,並指出康威(Conway)產線已全面投產,為接單與量產提供產能支撐。

執行長Scott Ford在財報電話會議中表示,真正的故事在於「平臺開始實現當初願景」,品牌客戶現在尋求的是跨茶類、檸檬飲、即飲咖啡(RTD)、包裝咖啡到單杯咖啡等全方位飲品合作;此外能量飲、高蛋白飲及氣泡酒(seltzer)等也在不同階段開發與商業化中。這種多元化產品線的策略,提升了對大品牌的吸引力並可能加速後續訂單成長。

分析層面上,資料支援平臺效應正在發酵:營收與毛利的同步大幅成長,以及EBITDA的倍增,顯示量能與營運槓桿開始顯現;康威產線投產進一步釋放供應能力,若新產品順利商業化,未來營收結構將更為多元,降低對單一品項的依賴。然而,仍有風險與疑慮需要關注——GAAP仍呈現每股虧損,短期內盈利能否持續改善、毛利率能否穩固,以及新類別(如能量飲、seltzer)的市場接受度與推廣成本,都是決定公司能否把季度成績轉為長期成長的關鍵。

市場與部分分析師對該季表現表達謹慎樂觀:雖肯定營收與EBITDA躍升,但也指出不宜過度樂觀或立即調升評等,理由包括盈利尚未全面轉正、競爭激烈與新品商業化的不確定性。對此,公司以已確認的營運展能與穩健的EBITDA指引回應,強調將以平臺擴張與與品牌深度合作為成長主軸。

總結來看,西洛克此次財報提供了平臺投資回報的實證,短期股價反映市場對成長軌跡的期待;未來投資人與觀察者應重點關注接下來幾季的毛利與EBITDA持續性、新產品商業化進度與單位經濟表現,以驗證這次亮眼數字能否轉化為穩定且可持續的獲利成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。