我的網誌

我的網誌

從醫材龍頭 Stryker 被網攻拖累財報,到 iRhythm、Dolby 穩健走高,再到歐洲推數位歐元、美日企業面對戰爭與關稅風險,全球醫療科技與支付生態正同時面臨資安、地緣政治與政策重塑三重壓力,投資人必須重新思考成長與風險的平衡。

在全球資本市場上,看似毫不相干的醫療設備、數位醫療、影音技術與支付系統,正被同一股大潮牽動:資安衝擊、地緣風險與監管重塑正在同步上演,讓原本穩健成長的企業被迫接受一場「系統性壓力測試」。近期多家公司財報與政策動態,清楚呈現這個新局。

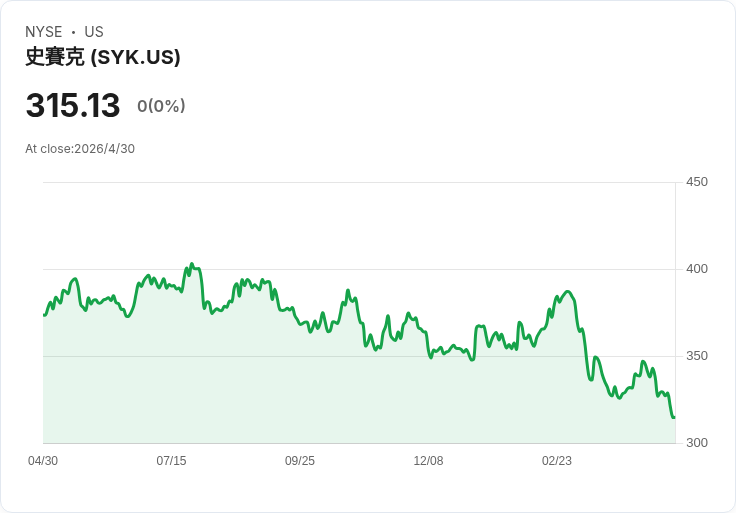

先看醫材巨頭 Stryker(SYK)。公司坦言,第一季業績「被一場晚季發生的網路事件嚴重扭曲」,全球製造網路一度停擺近三週,出貨被迫暫停,導致有實際手術卻難以及時認列營收。雖然有寄售庫存支撐,許多骨科手術得以照常進行,但數字反映卻明顯失真:有機銷售僅成長2.4%,美國1.9%、海外3.9%,每股調整獲利跌至2.60美元,毛利率與營業利益率皆較去年拉回近兩個百分點。管理層乾脆宣告,本季無法提供過往那種細緻到事業別的拆解說明。

然而,在最壞的季度裡,Stryker 仍選擇維持全年有機銷售成長8%至9.5%、調整 EPS 14.90至15.10美元的目標,並強調「大部分流失營收將在第二季認列,且因訂單遞延和客戶補貨,復甦動能將一路延伸到下半年」。換句話說,這次網攻更多是時間點與現金流的衝擊,而非需求崩壞。更關鍵的是,公司趁亂不忘布局未來:宣布收購 Amplitude Vascular Systems,擴張周邊血管與更廣泛心血管市場,同時在第一季成立新 Ortho Tech 事業,以整合骨科與科技能力、簡化客戶介面,並靠 Mako 機器人系統創下史上最佳第一季安裝量。

與 Stryker 的資安陰影形成對比的是心律偵測與遠距監測公司 iRhythm Technologies(IRTC)。這家數位醫療業者在第一季交出亮眼成績:營收年增26%至1.994億美元,優於市場預期,調整 EBITDA 利潤率達7.1%,並將 2026 年全年營收預期從8.7億~8.8億美元微幅上修至8.75億~8.85億美元,EBITDA 利潤率目標也上調到12%~13%。

iRhythm 的關鍵在於數據與生態系:目前超過三分之二的檢測量來自已與電子病歷(EHR)整合的醫療機構,其前100大客戶中超過四分之三完成整合,讓開立與判讀流程大幅簡化,形成黏著度極高的「工作流程護城河」。公司累積的心電圖資料已超過30億小時,早期預測模型在預先識別具臨床意義心律不整患者方面,準確率逾85%,並開始在大型醫療體系導入預測工作流程。面對市場對 AI 競爭的質疑,管理層強調 iRhythm 提供的不是單一演算法,而是從貼片、雲端分析、報告到償付協商的整體服務,目前在美國已有約93%人口覆蓋在其給付網路之中。

值得注意的是,iRhythm 一樣承受監管壓力——仍在 FDA 警告信之下,且遭司法部(DoJ)要求補件。公司委託的第三方品質審查未發現「重大缺失」,但管理層對時間表保持保守,只重申次世代行動心電(MCT)產品預計在2027年上半年上市,相關 AI 演算法則盼在今年底取得批准並一併導入。對投資人而言,這構成了典型的「高成長伴隨監管尾巴」風險組合。

在數位內容與娛樂領域,Dolby Laboratories(DLB)則呈現另一種樣貌:成長穩健、風險分散。公司第二季營收3.96億美元、非 GAAP EPS 1.37美元,大致符合先前預期,並維持全年1.4億至1.45億美元營收、4.30至4.45美元 EPS 的指引。Dolby 核心授權收入仍來自 Atmos、Vision 等技術,預計這些成長項目將以約15%速度擴張,並逐漸占授權營收近半,比重持續提升。

更重要的是,Dolby 正把觸角從硬體設備擴展到「內容與平台」收費:Meta 已在 iOS 平台上為 Instagram 與 Facebook 採用 Dolby Vision,中國抖音(Douyin)也在 iOS 與 Android 全面開放 Dolby Vision 內容,超級盃與冬奧等旗艦賽事亦採用 Dolby Vision 與 Atmos。公司透過「video distribution program」讓平台與內容供應商成為新付費客戶,目前已吸引約40家授權方與多家被授權方;同時,針對體育博彩與資料視覺化推出的 OptiView,也拿下 Genius Sports 與 William Hill 等案例。這些新模式多採「按使用付費」或分潤機制,管理層目標是在未來三年將消費型收入拉高至整體營收約一成,為長期成長打下基礎。

如果說美國企業正面對的是技術與資安、監管的內部壓力,那麼歐洲與日本看到的是更直接的外部衝擊。歐盟正推動的數位歐元,定位為由歐洲央行(ECB)背書的「電子現金」,最早有望在2029年用於零售支付。其政治意義,幾乎與金融意義同等重要:在 Visa(V) 與 Mastercard(MA) 掌控歐元區約61%刷卡交易、並壟斷跨境支付的背景下,歐洲試圖藉由官方數位貨幣與新規範,降低對美國支付巨頭與美元體系的依賴。

但歐洲內部對數位歐元分歧劇烈。商業銀行憂心,具有法償地位、且免費使用的央行數位貨幣,將成為商業銀行存款與支付服務的「國家隊競爭者」,削弱其獲利空間。隨著歐洲議會進入立法關鍵期,來自銀行背景的西班牙籍議員 Fernando Navarrete Rojas 頻頻在會議與產業活動中放緩推動腳步,甚至曾主張將數位歐元限縮為「離線版」才不會直接與 Wero、Visa、Mastercard 等私營方案競爭。另一方面,隱私與去中心化倡議者則擔心,國家級數位貨幣將賦予政府前所未有的交易可視度與控制力,即便歐委會設計了離線匿名與持有上限,也難以完全化解疑慮。

同一時間,日本企業則在地緣政治下接受真金白銀的壓力測試。隨著美國與以色列對伊朗的軍事行動推升能源與原物料價格,日本大型綜合商社如 Marubeni、Mitsui、Sumitomo、Itochu 等,普遍上調本年度獲利預期,認為高商品價格對其資源業務「利多大於利空」。Marubeni 預估本年度淨利將達5800億日圓,再創新高;Mitsui 則看好獲利成長一成。對這些擁有礦產、油氣與糧食資產的公司而言,戰爭與通膨反而帶來超額利潤。

受到重擊的則是依賴中東能源進口的日本電力公司。日本戰前約11%液化天然氣(LNG)來自中東,其中6%必須經霍爾木茲海峽,雖然目前庫存與替代來源尚足,但因多數長約價格與原油掛鉤,油價飆升已讓採購成本面臨壓力,關西電力、九州電力等10家區域電力公司中的6家預估本年度獲利將下滑,部分業者甚至暫不給出明確指引。

車廠龍頭 Toyota(TMK:7203,美股無 ADR)則是另一個縮影。儘管全球對油電混合車需求強勁,公司去年仍預估全年營益3.8兆日圓,但分析師預測,受美國關稅、供應鏈成本與中東戰事推升鋁與石化原料價格所苦,最新一季營益可能年減27%,拖累全年獲利跌至近三年新低。更糟的是,鋁價上漲對車廠成本的實質侵蝕通常會延遲約半年反映,意味著新財年壓力恐怕更甚。Toyota 股價自二月底攻擊伊朗事件爆發後已回落逾兩成,顯示市場正提前消化這波成本與地緣風險。

綜合這些案例,可以看出一條清晰主線:無論是被駭客打亂節奏的 Stryker、在監管陰影下加速成長的 iRhythm,或試圖從硬體授權走向平台分潤的 Dolby,甚至是夾在戰爭與貨幣主權之間的歐洲與日企,真正的競爭力已不再只是產品本身,而是系統韌性——抵禦資安事件的備援能力、吸收成本衝擊的財務結構,以及在政策與監管劇變中快速調整商業模式的彈性。

對投資人而言,這代表估值邏輯勢必調整:單看成長曲線已不足以定價,必須同步評估企業如何管理「看不見的風險」——從伺服器備份到關鍵礦物來源、從數據主權到監管時間表。問題在於,這場「系統性壓力測試」才剛開始,誰能在下一輪衝擊中維持營收與現金流的連續性,將決定未來數年的贏家版圖。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。