我的網誌

我的網誌

14家券商上調AMZN目標價,焦點落在AWS加速與高資本支出風險。

華爾街在亞馬遜(AMZN)公佈2026年第一季優於預期的財報後出現同步樂觀行情:至少14家投行上調目標價,區間集中在每股310至350美元之間,TD Cowen 領先調升至350美元。推升行情的核心,是亞馬遜雲端服務(AWS)重回加速軌道——年增率達28%,為15季來最快。

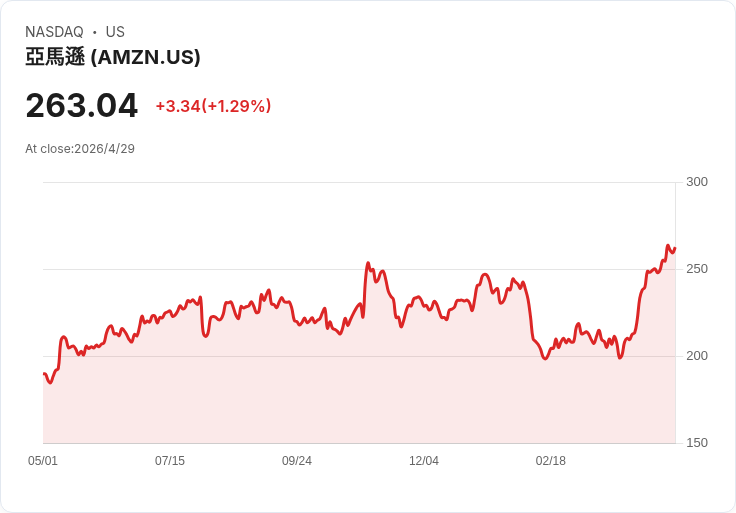

背景與關鍵資料說明:亞馬遜Q1每股盈餘(EPS)2.78美元,遠超市場預期1.73美元;營收達181.52 billion美元,年增17%;營業利益23.85 billion美元,年增30%。AWS單季營收37.59 billion美元,營業利潤率約38%。公司並披露多項AI訓練晶片(Trainium)承諾,包含來自OpenAI(約2 GW,從2027年起)、Anthropic(最高5 GW)與Meta等客戶,顯示大型AI客戶的實際訂單動能。亞馬遜收盤價曾達263.04美元,年初至今上漲約12%;本益比方面,追蹤本益比約37倍,預估本益比約32倍。

多方論點:支持者指出,AWS的再加速、龐大且成長中的訂單背後(公司報告一項不含Anthropic的大型 backlog 為364 billion美元),以及亞馬遜「垂直整合」的AI基礎設施堆疊,將使其在AI工作負載分配上具競爭優勢。多家投行(包括JPMorgan、Barclays、Canaccord、Citi、BofA等)紛紛上調目標價,理由涵蓋營收加速、訂單成長、以及亞馬遜在未來數年內投入最多AI運算容量的預期。廣告事業也成長迅速,過去12個月營收超過700億美元,進一步強化現金流來源與商業模式多元性。

熊方疑慮與風險評估:反對者強調,亞馬遜正承擔極高的資本支出壓力——2026財年資本支出仍約200 billion美元,同時長期負債已從65.6 billion美元上升至119.1 billion美元;自由現金流在近12個月內下滑95%,僅剩約1.2 billion美元。這組合在面對若干不利情境(例如 backlog 無法如期轉為營收、AI需求成長放緩或超大型競爭者拚價搶市)時,可能顯著侵蝕股東價值。若資本支出所投資的運算容量利用率不及預期,或毛利/營業利率出現回落,則高估值的合理性將受到挑戰。

對替代觀點的駁斥:儘管資本密集型投入與債務規模令人擔憂,但支援論點並非毫無根據——364 billion美元的訂單能見度與數個大客戶的實際承諾,為未來數年營收提供實質支援;且AWS當前的高利潤率意味著,若能維持高利用率,長期投資回收仍有可能成立。因此投資判斷應建立在「訂單能否轉化為穩定營收與利潤」,以及「資本支出效率」的中性評估上,而非單憑加速成長或單一季度表現做斷言。

結論與未來觀察重點:總結來看,亞馬遜當前面臨一個典型的機會與風險並存情境:AWS的28%加速與大客戶承諾為其爭取AI基礎設施領導地位提供動能,但200 billion美元級別的資本支出與逾119 billion美元的長期負債,意味著若成長節奏放緩或訂單轉化率低於預期,風險將被放大。投資人接下來應密切關注三項指標:一、AWS在2026年第二季是否延續加速(公司指引Q2淨銷售194–199 billion美元);二、backlog向實際收入的轉化率與新簽大客戶的履約細節;三、資本支出效率與毛利、營業利潤率的穩定性。對於保守投資人,建議在取得更多季度可驗證資料前,平衡估值樂觀與資本風險;對風險承受度較高者,若後續資料持續支援加速並能證明CapEx回收率,亞馬遜仍有可觀的上行空間。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。