我的網誌

我的網誌

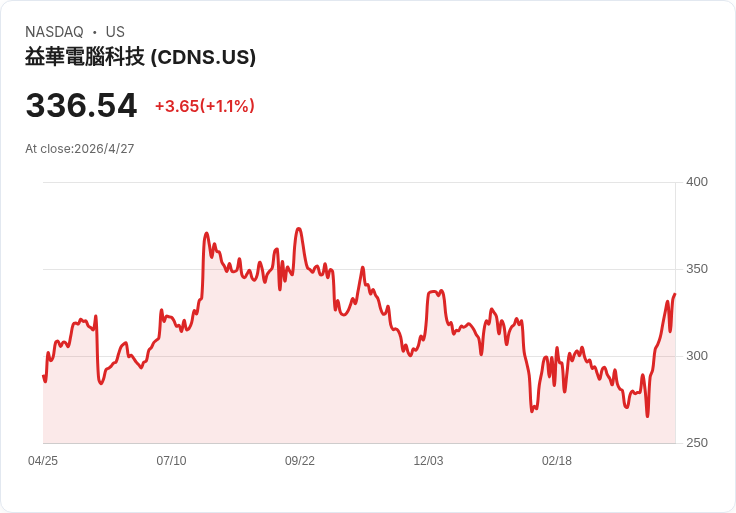

電子設計自動化龍頭 Cadence Design Systems(CDNS)在AI晶片熱潮推動下,Q1營收年增19%、創歷史最佳首季之一,並將2026全年成長預期上調至17%。公司靠「代理式AI」平台、與 Google、NVIDIA 等巨頭結盟,搭配訂閱加用量計費新模式,企圖在下一輪晶片設計浪潮中卡位長線成長,但Hexagon 事業併購短期稀釋獲利,投資人必須留意整合風險。

在全球AI晶片戰火延燒之際,電子設計自動化(EDA)龍頭 Cadence Design Systems(CDNS)成了少數穩穩收割這波浪潮的上游贏家。公司最新財報顯示,AI相關設計需求持續加速,推升首季營運交出「公司史上最佳第一季之一」的成績單,管理層更直接上調全年展望,顯示對後續訂單動能信心十足。

從數字來看,Cadence 第一期營收達 14.74 億美元,年增 19%,在設計活動熱絡及執行力帶動下,GAAP 每股盈餘為 1.23 美元,非 GAAP EPS 則來到 1.96 美元,營業利益率高達 45%。公司手上未完成履約的訂單金額(backlog)更創下 80 億美元新高,較 2025 年底的 78 億美元再度墊高,等於未來幾季的成長已部分鎖定。

展望 2026 年,管理層將全年營收目標區間上調至 61.25 億至 62.25 億美元,隱含成長率約 17%,並預期首次達成矽谷成長與獲利並重的「Rule of 60」指標。非 GAAP 營業利益率則預估介於 43.5% 至 44.5%。就近期來看,第二季營收預估介於 15.55 億至 15.95 億美元,非 GAAP EPS 則落在 2.02 至 2.08 美元區間,顯示成長動能有望延續。

關鍵成長引擎來自兩大塊:一是矽智財(IP)業務,首季營收年增 22%,反映先進製程與專用加速器需求強勁;二是硬體產品需求在第一季明顯加速,創下公司歷來最佳單季表現。對晶片設計客戶來說,AI時代需要在更短時間內驗證更多設計版本,這種壓力直接轉化為對 Cadence 硬體與IP的採用。

值得注意的是,Cadence 正把自身定位從傳統EDA工具供應商,升級為「代理式AI(agentic AI)」平台的關鍵玩家。管理層延續上一季提出的 ChipStack 構想,進一步端出更完整的「agentic full-flow platform」,包括 AgentStack、ViraStack、InnoStack 等解決方案。這些AI代理可在設計流程中自動產生、測試並優化多個版本,讓工程師不用一一手工調整,大幅提高設計效率。

在生態系布局上,Cadence 也積極與雲端與GPU巨頭結盟。公司宣布與 Google 展開策略合作,在 Google Cloud 上以 Gemini 大型語言模型優化 ChipStack AI Super Agent,同時擴大與 NVIDIA 在AI與機器人領域的合作。這不但讓客戶能在雲端直接調用高階EDA與AI能力,也鞏固 Cadence 在新一代AI晶片設計堆疊中的「必備工具」地位。

這波AI自動化轉型也帶來商業模式的變化。面對分析師詢問新一代代理工具如何計價時,Cadence 管理層明確表示,相關產品將採「訂閱加用量計費」模式,代理在背景執行時可能會跑 10 甚至 100 組不同變化,實際上會增加基礎EDA工具的使用量。換言之,AI不只是新產品,更是推升既有工具收入的乘數器,搭配 CFO 所說「整體價格環境已改善、仍以價值為基礎定價」,有助於維持長期毛利與單價。

面對市場對「AI會不會自己寫EDA工具」的疑慮,CEO Anirudh Devgan 在法說會上語氣相當強硬,強調對自家基礎工具與競爭優勢「非常有信心」,不擔心其他玩家能寫出更好的底層EDA。以現況來看,AI更像是內建在既有工具上的輔助引擎,而非完全取代現有平台,這也解釋為何客戶反而需要更多授權與運算資源來支撐設計爆量。

不過,並非所有訊號都完美無瑕。Cadence 更新後的 2026 展望,首度把從 Hexagon 收購而來的設計與工程(D&E)業務納入,CFO John Wall 形容今年是「整合年」,並坦言該筆交易在 2026 年將對每股盈餘帶來約 0.28 美元的稀釋,主要來自現金利息收入流失與整合相關成本。不過管理層也預期,隨整合完成,2027 年起將轉為收益貢獻。

資本配置方面,Cadence 首季營運現金流達 3.56 億美元,其中 2 億美元用於回購自家股票,顯示在維持成長投資之餘,仍願意透過庫藏股回饋股東。訂單動能方面,首季訂單優於預期,應收帳款天數約 67 天,反映客戶付款行為尚稱健康。

市場面上,分析師在這次法說會上的情緒偏向「略為質疑但整體中性」。關切焦點集中在三個面向:第一,AI是否會削弱Cadence長期護城河;第二,併購Hexagon後短期營益率與EPS指引下修;第三,地緣政治與出口管制風險。公司在指引中也特別註明,預測假設目前輸出管制規範在今年餘下時間「大致維持不變」,顯示若未來限制再度收緊,可能對部分海外業務造成壓力。

綜合來看,Cadence 這份財報傳遞的訊息相當清楚:AI浪潮讓晶片設計複雜度與頻率雙雙飆升,而只要半導體產業仍持續疊代,EDA與IP供應商就握有穩定的結構性成長。短期 Hexagon 整合確實壓抑部分獲利表現,但若整合順利、代理式AI平台逐步普及,加上與 Google、NVIDIA 等巨頭的合作發酵,Cadence 很可能在未來數年持續扮演AI晶片時代背後的「賣鏟人」。對投資人而言,接下來真正要觀察的,將是公司能否在維持技術領先與高毛利的同時,平衡併購整合風險與出口管制不確定性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。