我的網誌

我的網誌

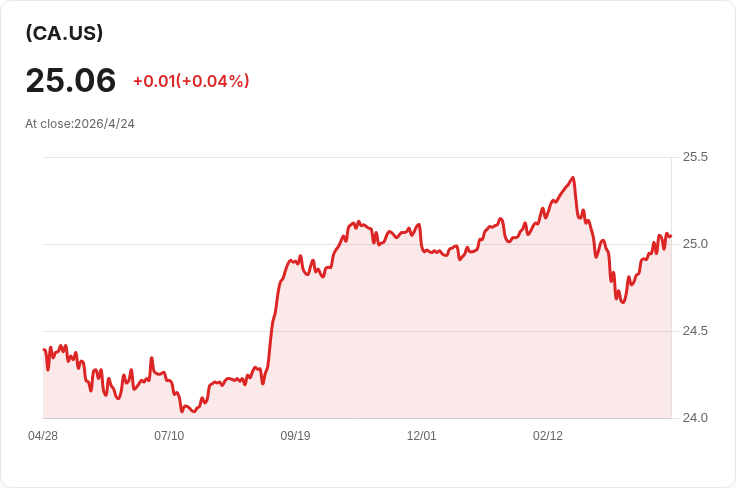

本財年GAAP EPS ¥176.76,營收¥10,586.7B(約¥10.59兆),市場聚焦SaaS與股利動向。

日立(Hitachi, Ltd.)近日釋出本財年財報,公佈GAAP每股盈餘(EPS)為176.76日圓,合併營收達¥10,586.7B(約¥10.59兆)。此一數字成為市場關注焦點,投資人與分析師正評估公司從傳統製造向軟體服務(SaaS)及系統解決方案轉型的成效。

背景與要點: - 公告資料顯示,本財年公司以GAAP口徑報告EPS ¥176.76,合併營收¥10,586.7B。公司亦已舉行並公佈第4季(Q4 2025)財報說明會紀要,投資者可由管理層的揭露進一步理解分部表現。 - 日立為多角化大型企業,近年積極推動軟體、數位化與SaaS業務,以提升毛利率與經常性收入佔比,吸引部分分析師重申買入評等,認為SaaS業務具長期成長潛力。

事實與分析: - 以GAAP資料呈現的EPS具會計完整性,意味著該數字已反映一次性損益與會計調整;營收逾10.5兆則顯示集團規模穩健。投資人應留意營運現金流與核心事業部(例如基礎設施系統、工業裝置、IT與數位服務)對整體獲利的貢獻。 - 轉型投資的正面面向包括:SaaS使收入更具可預測性、提升長期毛利率;整合軟體與硬體可提供更高附加價值的系統解決方案。風險面則涵蓋全球景氣與資本支出波動、匯率影響、以及並購整合挑戰。

替代觀點與駁斥: - 部分觀點擔心此次EPS受一次性專案或非經常性收益推升,因此高估公司經常性獲利能力。對此可反駁指出:雖然GAAP會反映一次性專案,但投資判斷不能僅看單一指標,應搭配分部營收、經營現金流、以及管理層對未來業務構面的說明來綜合評估。建議投資者檢視更詳細的分部報表與現金流量表以釐清真實營運動能。

結論與展望(行動號召): - 日立此次公佈的GAAP EPS與營收數字證明其仍具大規模營運實力,且SaaS與數位化策略為未來主要看點。投資人與分析師應追蹤公司接下來的分部業績揭露、自由現金流與股利政策,以及管理層在下一次財報會議對資本支出與併購策略的說明。短期內,關鍵觀察指標包括分部毛利率變動、訂閱型收入比重提升速度、以及是否有重大的非經常性專案影響未來盈利預期。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。