我的網誌

我的網誌

亞洲生得少、老得快,理論上將拖累GDP與通膨,但《Bank of America》最新報告指出,若各國積極導入AI、強化教育投資、鼓勵延後退休,有機會把「人口詛咒」翻成「銀髮商機」,改寫區域經濟前景。

亞洲的人口紅利正在急速散去。根據《Bank of America Securities》經濟學家Yvonne He與Helen Qiao最新報告,亞太地區的平均總生育率,已從1960年代每名女性約6胎,崩跌到預估2025年的1.87胎,遠低於維持人口穩定所需的2.1胎。這不只是「少子化」四個字那麼簡單,而是牽動未來數十年成長動能、通膨結構與財政壓力的關鍵轉折。

報告點名,日本與南韓是區內老化速度最快的國家,其次是中國與泰國;相較之下,印度、印尼仍保有相對年輕的人口結構與更長的成長跑道。背後原因並不意外:養育成本飆升、城市化推高房價與教育支出,加上女性教育程度與職涯機會提升,生小孩的機會成本水漲船高,年輕世代對婚育的意願自然節節後退。

人口結構轉變正在累積成宏觀經濟逆風。國際貨幣基金(IMF)的估計被《BofA》引用指出,光是人口老化與勞動人口縮減,就可能讓2025年至2050年的全球GDP年增率,比2016至2018年的趨勢低約1.1個百分點。勞動力供給減少、創業與創新活力下滑,再加上新家庭形成速度放緩,都將壓抑投資與消費,帶來更溫和甚至偏弱的通膨環境。

然而,報告也強調,「變老不必然等於變窮」。要打破人口命運,亞洲有三張可以積極出牌的王牌:人力資本、人工智慧(AI)與延後退休。首先,在勞動人口數量下滑的前提下,唯有提升每位勞工的生產力,才能撐起總體產出。政府若持續投入教育與技能培訓,讓勞工更健康、更具技術含量,較少的人也能維持甚至拉高經濟規模。

第二張牌是AI。報告引用調查指出,目前全球已有約88%的企業在至少一個業務環節經常使用AI,比一年前的78%再大幅躍升。這意味從製造、金融到廣告行銷,AI工具已快速從「前沿科技」變成「日常工具」。對老化快速的日本、南韓、新加坡而言,機器人與自動化早已是補足人力缺口的主力;而在中國、泰國,若能加快AI與自動化導入,有機會在人口紅利耗盡前,把勞動生產力推上一個新台階。

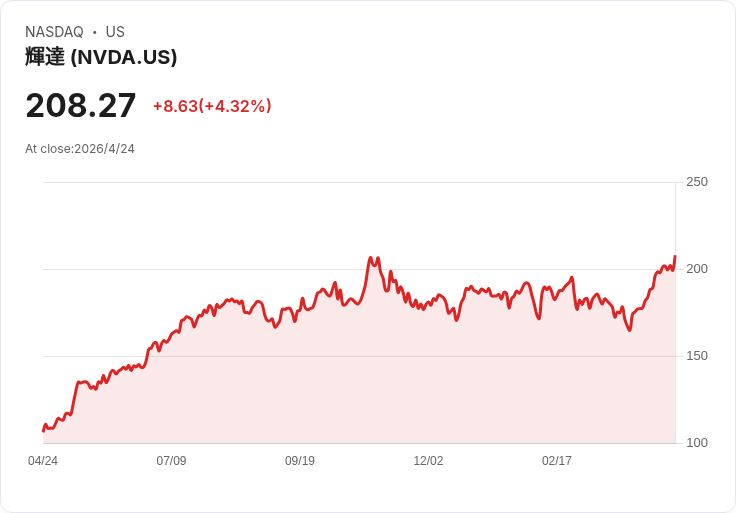

值得注意的是,這波AI投資潮背後,實際上也連動到全球企業資本支出與金融市場情緒。以美股市場為例,像是Nvidia (NASDAQ: NVDA)等AI晶片供應商,近年就在「資料中心與算力大擴張」的敘事下成為焦點。報告指出,全球企業正積極把AI融入營運流程,當中不少支出將反映在資料中心、雲端服務與軟硬體升級上,間接牽動整體投資循環與就業結構。

第三張關鍵王牌是延後退休。報告提到,多數亞洲國家的實際退休年齡仍低於OECD平均,存在調升空間。中國與越南已開始逐步上調法定退休年齡,試圖在不重創勞工權益的情況下,延長職涯年限、減輕養老與醫療財政壓力。若能搭配彈性工時、再就業培訓與銀髮友善職場設計,高齡勞工不但不會「卡位」,反而可能成為穩定勞動市場與傳承經驗的重要力量。

《BofA》也提醒,亞洲並非單一故事線,而是一張「不同速度的人口地圖」。已站在老化前沿的日本、南韓、新加坡,勢必得更激進押注自動化與生產力升級;處在「快速轉折期」的中國、泰國,則還有時間透過社會保障改革、教育升級與勞動市場鬆綁,緩衝衝擊;至於仍擁有年輕人口紅利的印度與印尼,首要任務反而是完善教育、基礎建設與正式就業創造,避免「年輕卻沒有好工作」的風險。

在產業面,人口老化也正在重塑消費版圖。報告預期,未來「銀髮經濟」將驅動對健康管理、預防醫療、運動與養生服務、旅遊與休閒活動的強勁需求;家庭規模縮小則可能推升調理食品、即食餐與外送服務的市場。換句話說,雖然嬰兒變少,但關於「如何健康老去、活得精彩」的支出將持續擴大。

整體來看,亞洲的確正走向一個「更老、更貴、成長較慢」的新常態,但這不必然是悲觀劇本。決定關鍵在於各國能否及時啟動結構改革,把AI、教育與延後退休三大槓桿真正撐起來。若政策遲滯,人口壓力將直接反映在成長下修與財政吃緊;若改革得當,老化社會反而可能在科技與產業轉型中,走出一條截然不同的高齡繁榮路線。對投資人與企業而言,現在正是重新審視亞洲長期布局與「銀髮+AI」雙主題的關鍵時點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。