我的網誌

我的網誌

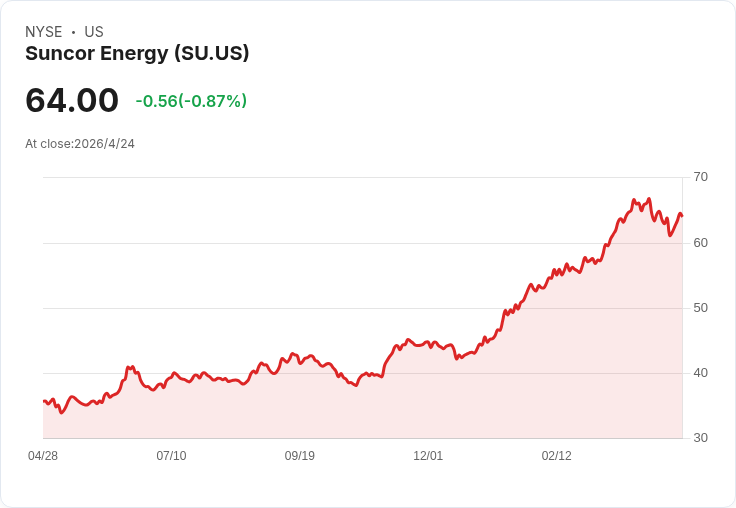

Scotiabank及JPMorgan上調Suncor目標價,公司計畫到2040由礦採轉向以in situ為主以降本增現金流。

開場引人:在油價與能源轉型雙重變數下,加拿大能源巨頭Suncor Energy再成市場焦點──分析師連番上調目標價,同時公司公佈長期產能組合變革,對投資人意味著風險與機會並存。

背景說明:Suncor(NYSE: SU)為整合型能源公司,營運分為油砂(Oil Sands)、勘探與生產(E&P)以及煉油與銷售(Refining & Marketing)三大事業部。公司也被列為加拿大股息最高的十檔股之一,對追求現金股息的投資人具吸引力。

要點與事實: - 研究機構動向:Scotiabank於4月21日將Suncor目標價從C$85調高至C$90,並重申Sector Perform評級;此前(4月14日)JPMorgan也將目標價從C$79調高至C$105,並維持Overweight,主因為商品價格上漲可望提升公司業績與現金流。 - 生產結構變革:路透報導及公司說明指出,目前Suncor約70%油砂來自大型露天採礦、30%來自以蒸汽回注(in situ)方式開採;公司目標到2040年將產量結構轉為約60% in situ、40%礦採。執行長Rich Kruger在投資人日表示,此一轉變反映Base Plant露天礦到2030年代中期將大量衰減,且轉向in situ有助於降低單位生產成本並提升長期現金流。

深入分析: 1) 成本與現金流:in situ相較於傳統露天採礦通常資本支出較低且運營彈性高,當油價回升時可更快放大獲利;若Suncor成功提高in situ比重,長期每桶成本與折舊壓力可望下降,支援股息持續性。 2) 商品價格敏感度:JPMorgan上調目標價即指出,近期商品價格走高是提升估值的重要因素;這也意味著Suncor短中期財報仍高度仰賴油價走勢與煉油利差。 3) 環境與政策風險:從礦採轉向in situ在技術與減排上有其優勢(例如降低地表擾動),但in situ仍涉大量蒸汽製備與能源消耗,面臨碳排放、監管與碳定價風險,長期資本與技術投資不可避免。 4) 股息與資本配置:公司被列於高股息名單,若轉型順利且油價穩健,現金流改善將利於維持或成長股息;反之,若油價回落或轉型成本超出預期,股息安全性將受挑戰。

替代觀點與駁斥: 有觀點主張AI類成長股在回報與下行保護上優於能源股,並指出關稅與在地化趨勢將進一步利好部分AI供應鏈股票。此觀點成立於高增長偏好投資人,但並未完全取代能源股的價值:Suncor提供穩定現金股息與對經濟復甦、工業活動回升的直接暴露;對於追求收益、或作為資產配置中對抗通膨與供給衝擊的部位,能源股仍具重要角色。投資人應依風險承受力在成長與收益之間做分配,而非單一押注。

結論與展望/行動建議: Suncor正處於產能來源與成本結構的關鍵轉型期,分析師上調目標價反映市場對公司在高油價環境下獲利能力的正面預期;但長期成敗取決於in situ擴充套件的執行效率、油價走勢、以及碳政策影響。投資人應注意: - 追蹤公司季度財報與資本支出計劃以驗證in situ推進速度; - 關注油價與煉油利差變動,因為短期業績高度敏感; - 評估股息可持續性與潛在環保監管風險。

總之,Suncor的轉型若能降低成本並穩固現金流,將為股東帶來長期價值;但在政策、技術與市場三重不確定性下,投資需兼顧收益與風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。