我的網誌

我的網誌

SIG 股價短線回落,但估值模型顯示約110.78美元,風險與機會並存。

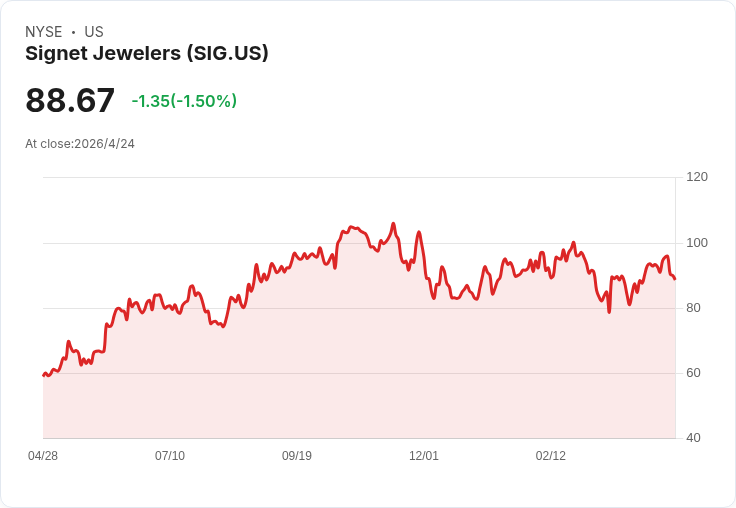

Signet Jewelers(SIG)近期股價出現短線震盪:收盤價約美金88.67元,單日下跌約1.5%,過去一週下滑約6.2%,但30日上漲5.5%、一年總報酬仍高達52.3%。公司去年營收約為6,813.6百萬美元、淨利約294.4百萬美元,投資者正在檢視這波回檔是否提供買入良機。

背景與估值主張: 根據現有評價路徑,SIG 的合理價位被估在約110.78美元(評為「被低估」),其假設基礎為穩健的營收成長、邊際改善與一個低於多數專業零售商的估值倍數。推升前景的關鍵因素包括:服務型業務擴張(延長保固、維護計畫)、會員/忠誠生態系統帶來的高毛利、以及透過最佳化商品組合、降低促銷依賴和供應鏈管理(含關稅緩解措施)改善毛利與現金流穩定性。

事實與分析: - 價格與報酬:現價88.67美元 vs 公允價110.78美元,表面上存在價差空間。 - 營運面:高毛利的服務與會員收入具備重複性,能改善獲利可預測性;庫存與採購策略可在關稅變動下緩衝毛利波動。 - 估值邏輯:模型依賴持續執行以實現邊際提升與穩健成長,並假設市場合理給予一個略低於同業的本益比。

替代觀點與駁斥: 市場也可能已將風險計入股價:包括關稅上升、婚戒(bridal)長期需求疲弱,以及零售競爭使促銷壓力回升。這些情境若發生,將侵蝕模型假設的毛利與利潤成長。不過,反駁觀點是:若公司能如承諾推升服務型收入與會員黏著度,則較高的訂閱式及高毛利收入可區域性抵銷商品需求放緩帶來的衝擊,支援估值回升的可能性。

結論與展望(行動呼籲): 投資者應權衡「潛在估值上升空間」與「執行與結構性需求風險」。建議先檢視公司最近的營收構成、服務收入成長率、庫存周轉與關稅應對措施,並把握關鍵指標(毛利率走勢、自由現金流、會員續約率)來驗證估值假設。若偏好分散風險,可同時比較其他基本面良好且估值吸引的零售或高品質低風險標的,避免單一押注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。